Forfatter: Rikke Raben

Her i ØENS har vi en lang tradition for at støtte op om gode initiativer, der fortjener en håndsrækning. Fælles for alle projekterne er, at de arbejder ud fra en ambition om at gøre en forskel for andre. Og dét er en ambition, som vi kun kan bakke op om. Igen i år faldt valget bl.a. på den velgørende organisation LittleBigHelp hos ØENS.

LittleBigHelp arbejder for at skabe bedre fremtidsmuligheder for udsatte børn og familier i Kolkata, Indien. De arbejder for at sikre grundlæggende børnerettigheder som uddannelse og beskyttelse, og styrker kvinder socialt og økonomisk gennem erhvervsrettet undervisning – hver dag. Gennem 22 forskellige projekter giver de direkte støtte til mere end 1.100 udsatte børn og voksne. Og indirekte til mere end 1.300 familier.

Fælles for samtlige LittleBigHelp projekter er, at det ikke kun er individet der får bedre fremtidsmuligheder, men at det kommer hele lokalsamfundet til gode, samt de næste generationer. Alle donationer medvirker dermed til at skabe en langsigtet og bæredygtig udvikling for nogle af de mest udsatte mennesker i verden. Dette er blot nogle af grundende til at ØENS støtter LittleBigHelp.

Seneste nyt

SE ALLE NYHEDER

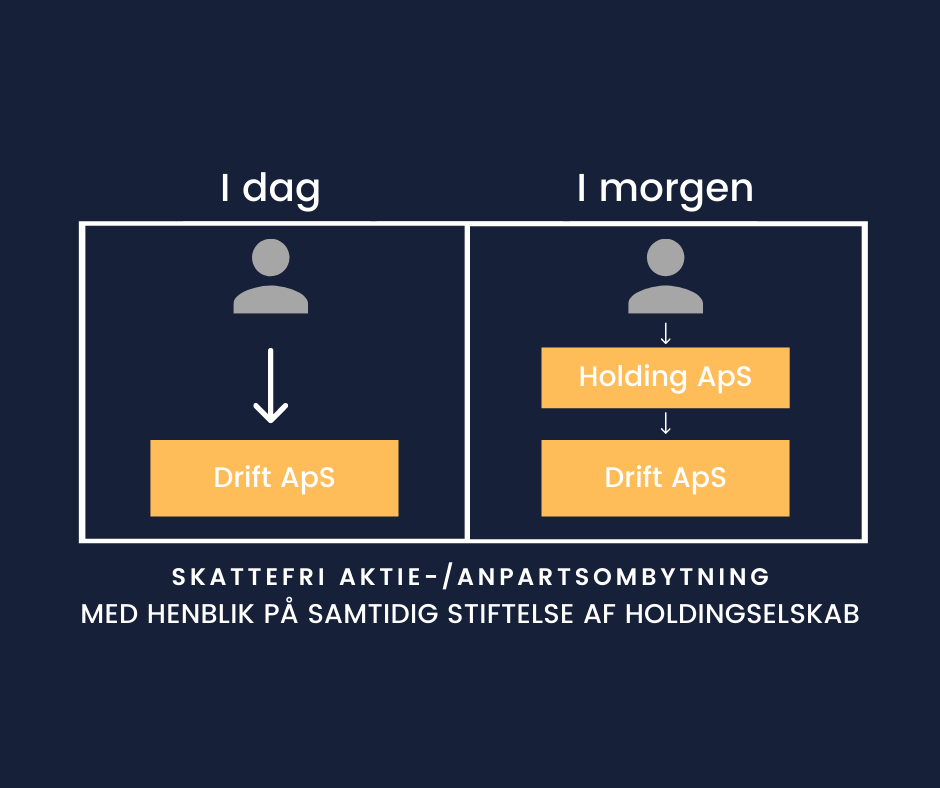

Det er muligt at anvende reglerne omkring skattefri virksomhedsomdannelse, både med enkeltmandsvirksomheder og virksomheder med to eller flere ejere, f.eks. I/S’ere.

Det er vigtigt at have i mente, at jo flere ejere desto mere kompliceret kan omdannelsen blive, hvis deltagere har anvendt forskellige afskrivningssatser, kapitalkonti mv.

Skattemæssige betingelser

Lov om skattefri virksomhedsomdannelse stiller en række betingelser og krav for at kunne foretage omdannelsen til selskab skattefrit. Betingelserne kan ikke fraviges.

Manglende opfyldelse af betingelserne medfører, at omdannelsen i stedet anses som skattepligtig, hvilket har den konsekvens at udskudte og latente skatter kommer til betaling.

Betingelserne fremgår direkte af lovteksten og er følgende:

- Omdannelsen skal være gennemført senest 6 måneder efter foregående indkomstårs udløb

- Første dag i regnskabsåret skal være dagen efter foregående indkomstårs udløb

- Første regnskabsår skal være 12 måneder, dog med mulighed efter ansøgning herom at ændre herpå efter etableringen/stiftelsen

- Hvis der er flere virksomheder, kan der muligvis vælges alene at omdanne en eller flere heraf

- Omdannelsen skal omfatte samtlige virksomhedens aktiver og passiver, herunder også samtlige blandet benyttede aktiver (dog valgfrihed vedr. blandet benyttede ejendomme)

- Aktiernes skattemæssige anskaffelsessum må ikke være negativ før modregning af konto for opsparet overskud, med mindre samtlige virksomheder omdannes og virksomhedsordningen anvendes for indkomståret forud for omdannelsen

- Indskudskonto må ikke være negativ, dvs. skal indfris ved kontant indskud forud for gennemførelse af omdannelsen, eller som alternativ kan det overvejes at udtræde af virksomhedsordningen for indkomståret forud for omdannelse

- Omdannelsen skal ske til et nystiftet selskab, eller alternativt et skuffeselskab

- Vederlaget for indskud af virksomhed skal alene bestå af aktier i selskabet.

Efter etableringen/stiftelsen er der ikke ud over det nævnte særlige vilkår knyttet til selskabet. Dvs. at selskabet efter stiftelsen er stillet som ethvert andet selskab. Der er således mulighed for udlodning af udbytte (uden andre begrænsninger end de selskabsretlige), salg af både selskabets aktivitet og af aktier, mulighed for omstruktureringer og generationsskifter (med og uden succession) m.v.

Selskabet indtræder i omdannerens skattemæssige forhold – dvs. succession. De valg af skattemæssige principper, en omdanner således har truffet, videreføres til selskabet.

Særlige forhold hvis den personlige virksomhed er ejet af mere end 2

En virksomhed med flere ejere kan omdannes efter reglerne i virksomhedsomdannelsesloven, hvis alle ejerne opfylder de generelle betingelser samt visse særlige betingelser. Hver enkelt ejers beregnede skat skal opgøres, og der skal eventuelt ske udligning af uens kapitalkonti. Ud over betingelserne for omdannelse af enkeltmandsvirksomheder er der særlige betingelser ved omdannelse af en virksomhed med flere ejere. Se VOL § 2, stk. 2 og 3. Ved omdannelse af et interessentskab eller et kommanditselskab, skal interessenterne overdrage deres respektive ideelle andele til samme selskab.

De særlige betingelser er, at alle ejerne af virksomheden:

- anvender reglerne i virksomhedsomdannelsesloven,

- har anvendt samme regnskabsperiode, og

- får vederlag i forhold til deres andele i den personligt ejede virksomhed.

Opgørelse af ejernes beregnede skat

Hvis ejerne ikke har foretaget lige store afskrivninger, skal der udarbejdes en opgørelse over, hvordan den beregnede skat af den samlede skattepligtige fortjeneste, som ville være konstateret ved et sædvanligt salg efter VOL § 4, stk. 2, 3. pkt., kan henføres til de enkelte ejere ved omdannelsen. Fordeler den beregnede skat sig ikke på ejerne i samme forhold som deres andele af den personligt ejede virksomhed, skal de udligne dette ved at indbetale til selskabet i forbindelse med stiftelsen. Se VOL § 2, stk. 3, 1. og 2. pkt. Indbetalingen til selskabet har ingen skattemæssige konsekvenser for hverken selskabet eller ejerne.

Der skal tages udgangspunkt i den udskudte skat, der kan opgøres på baggrund af VOL § 4, stk. 2 og 3, og ikke den hensatte skat efter VOL § 2, stk. 1, nr. 8, fordi sidstnævnte er opgjort på grundlag af regnskabsmæssige værdier og principper, der på flere punkter kan afvige fra de skattemæssige.

Beløbet, som den enkelte ejer indbetaler til selskabet, tillægges anskaffelsessummen, opgjort efter VOL § 4, for de aktier og anparter, som ejeren erhverver ved omdannelsen. Se VOL § 2, stk. 3, 3. pkt.

Udligning af kapitalkonti

At det er nødvendigt at foretage udligning i forbindelse med omdannelser forekommer også i forbindelse med interessenters udligning af deres kapitalkonti forud for omdannelsen. Kapitalkontoen er udtryk for, hvad den enkelte interessent har til gode i eller skylder interessentskabet, og er uafhængig af interessentens ideelle andel af virksomheden.

Hvis et interessentskab omdannes til et selskab, og ejerne efter reglerne i virksomhedsomdannelsesloven skal vederlægges i forhold til deres ejerandel, er det en forudsætning, at interessenterne pr. statusdagen for sidste årsregnskab i den personligt ejede virksomhed har sørget for, at forholdet mellem indeståendet på de enkelte kapitalkonti svarer til forholdet mellem ejerandelene. I modsat fald vil der ske en økonomisk forskydning mellem interessenterne, fordi det, som den enkelte interessent indskyder i selskabet, ikke står i forhold til vederlaget.

Ved beregningen af udligningsbeløbene efter VOL § 2, stk. 3, skal der tages højde for størrelsen af ejerandelene, fordi selskabsdeltagerne kommer til at eje de indskudte beløb i dette forhold.

Eksempel

Nedenfor er vist en forenklet opgørelse for et interessentskab med tre ejere med forskellige afskrivningsgrundlag.

Eksempel på omdannelse af virksomhed med flere ejere:

| A | B | C | I alt | |

| Ejerandel (1) | 20 pct. | 30 pct. | 50 pct. | 100 pct. |

| Driftsmidler (2) | 200.000 kr. | 300.000 kr. | 500.000 kr. | 1.000.000 kr. |

| Skattemæssig værdi (3) | 100.000 kr. | 100.000 kr. | 200.000 kr. | 400.000 kr. |

| Gæld (4) | 60.000 kr. | 90.000 kr. | 150.000 kr. | 300.000 kr. |

| Udskudt skat (5) = ((2)-(3))x0,25 | 25.000 kr. | 50.000 kr. | 75.000 kr. | 150.000 kr. |

| Selskabets værdi (6) = (2)-(4)-(5) | 115.000 kr. | 160.000 kr. | 275.000 kr. | 550.000 kr. |

| Udligningsbeløb 1) (7) | 0 kr. | 12.600 kr. | 12.500 kr. | 25.100 kr. |

| Egenkapital (8) = (6)+(7) | 115.000 kr. | 172.600 kr. | 287.500 kr. | 575.100 kr. |

| Aktiernes anskaffelsessum: | ||||

| Skattemæssig værdi af driftsmidler (9) = (3) | 100.000 kr. | 100.000 kr. | 200.000 kr. | 400.000 kr. |

| Gæld (10) = (4) | 60.000 kr. | 90.000 kr. | 150.000 kr. | 300.000 kr. |

| Udligningsbeløbet (11) = (7) | 0 kr. | 12.600 kr. | 12.500 kr. | 25.100 kr. |

| Aktiernes anskaffelsessum (12) = (9)-(10)+(11) | 40.000 kr. | 22.600 kr. | 62.500 kr. | 125.100 kr. |

1)Beløbet udligner forskelle mellem den udskudte skat mellem interessenterne med udgangspunkt i den udskudte skat hos interessenten med den forholdsmæssigt mindst udskudte skat. I eksemplet udgør A’s udskudte skat 12,5 pct. af driftsmidlernes værdi, B’s 16,7 pct. og C’s 15 pct. Udligningsbeløbet for B opgøres således som 4,2 pct. af 300.000 kr. og for C som 2,5 pct. af 500.000 kr.

ØENS Rådgivningshus har særlig ekspertise inden for enhver form for selskabsrådgivning, herunder også at bistå virksomheder med skattefri virksomhedsomdannelse. Kontakt os for en drøftelse af jeres situation, og få et tilbud skræddersyet jeres konkrete behov.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Selskabsretten er et område, der er underlagt konstante ændringer. Ændringerne skyldes blandt andet ændringer i lovgivning samt et behov for at tilpasse området til erhvervslivet. Vi ved, at der er mange ting, du skal holde styr ved opstart af virksomhed, og du kommer ikke udenom at skulle forholde dig til en hel del juridiske emner.

Derfor anbefaler vi at få en specialist til at hjælpe med afklaring af alle tvivlsspørgsmål, før du og eventuelle partnere går i gang med virksomhedens egentlige drift.

Hvilken selskabsform skal du vælge?

Der er flere forskellige selskabs-/virksomhedsformer, og de har hver deres forskellige fordele og ulemper. Valget afhænger af, hvilken situation du står i, og hvor risikabelt det er at drive din nye virksomhed. De mest almindelige virksomhedstyper og selskabsformer er enkeltmandsvirksomhed (ved flere stiftere/ejere I/S), anpartsselskab (ApS) og aktieselskab (A/S).

Hvad er kapitalkravene m.v. til de forskellige selskabsformer?

Det er vigtigt at være opmærksom på, at de forskellige selskabs-/virksomhedsformer kræver forskellig kapital, hæftelse m.v.

Nedenfor kan du se et overblik over de forskellige krav og følger ved selskabsvalget:

| A/S – Aktieselskab | ApS – Anpartsselskab | Enkeltmandsvirksomhed | |

| Startkapital | 400.000 kr. | 40.000 kr. | 0 kr. |

| Mulighed for flere ejere | Ja | Ja | Nej |

| Revisionspligt | Ja (*) | Nej (*) | Nej |

| Krav om bestyrelse | Ja | Nej | Nej |

| Personlig hæftelse | Nej | Nej | Ja |

(*)Kapitalselskaber (A/S og ApS) er underlagt revisionspligt som udgangspunkt, med undtagelse af små selskaber. Dit kapitalselskab kan fravælge revisionspligten, hvis det:

- Har en balancesum på op til 4 millioner kroner

- Har en nettoomsætning på op til 8 millioner kroner

- Har færre end 12 fuldtidsansatte

Hvis Kapitalselskabet er nystiftet og under 2 år gammel, så er det også undtaget revisionspligt

Et kapitalselskab bliver ikke automatisk undtaget af revisionspligten, da det er noget selskabsejer selv skal fravælge aktivt.. Det kan selskabsejer enten gøre efter første regnskabsår eller ved stiftelsen af selskabet. Ønsker selskabsejer at fravælge revision ved stiftelsen, kan dette gøres i stiftelsesdokumentet, som udarbejdes, når vi stifter et selskab for dig. Vi uddyber gerne og hjælper dig med at vælge, hvilken virksomhedsform, der passer til dig.

Hvilke dokumenter er nødvendige for dig?

ØENS kan være behjælpelige med alle de relevante dokumenter, som skal bruges til opstart af virksomhed, herunder f.eks. ejeraftaler, vedtægter, indkaldelsen til den stiftende generalforsamling, ejerbog, direktørkontrakter m.v. samt behørig anmeldelse til offentlige myndigheder, hvor dette er nødvendigt.

Tilbuddet er både relevant for nye og eksisterende selskaber

Som det fremgår af ovennævnte, er der mange overvejelser og juridiske tiltag, som er nødvendige for at få det rette set up og de rette spilleregler i din virksomhed, ligesom der kan være alvorlige konsekvenser overfor samhandelspartnere og offentlige myndigheder, hvis formalia ikke opfyldes.

ØENS Advokatfirma kan være din garant for, at virksomheden etableres korrekt, og med de bedste forudsætninger for en god opstart og drift fremadrettet.

Vil du vide mere?

Har du brug for hjælp til at danne dig et overblik over alle faldgruberne ved stiftelse af selskab, brug for et ”virksomheds-tjek” ved bestående virksomhed, eller brug for rådgivning til at få udarbejdet selskabsretlige eller andre relevante dokumenter i din virksomhed – så kontakt en af vores specialister i dag.

De kan også være behjælpelige med et godt tilbud på en opstartspakke ved selskabsstiftelse.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Overholder din virksomhed persondatareglerne?

GDPR har til formål at fremme beskyttelsen af persondata. Hvis virksomheder ikke efterlever persondatareglerne, er der i GDPR, persondataforordningen, hjemmel til at pålægge private virksomheder store bøder på op til 20 millioner euro eller op til 4 % af virksomhedens/koncernens globale årsomsætning – afhængig af, hvad der er højest.

Hvad er persondata?

Håndtering af persondata gælder både følsomme og ikke-følsomme personoplysninger. Eksempler på følsomme oplysninger er personnummer, helbredsoplysninger, politisk tilhørsforhold og strafbare forhold, mens data som navn, adresse og telefonnummer betragtes som ikke-følsomme oplysninger.

Overordnet om persondataforordningen:

- Persondataforordningen giver en række rettigheder til de personer, hvis personoplysninger behandles (de registrerede), herunder en oplysningspligt om indsamling samt behandling af data.

- Persondataforordningen stiller krav til skriftlige databehandleraftaler mellem virksomheder og leverandører, som opbevarer eller behandler data på vegne af virksomheden.

- Virksomheder, hvis forretningsområde er at være databehandler, har udvidede forpligtelser og ansvar for overtrædelser. Den dataansvarlige, der har bestilt databehandlingen, skal dog stadig opfylde forpligtelserne over for de registrerede, herunder en oplysningspligt om enhver indsamling og behandling af data om den pågældende.

- Virksomheden skal have IT-systemer og applikationer, der kan anvendes til behandling af persondata, og de skal opfylde et krav om “Privacy by Design”. Det betyder, at de som standardindstilling skal sikre størst mulig beskyttelse af persondata.

- Kravene til den registreredes gyldige samtykke er skærpet og er eksplicit fastsat i lovgivningen.

- I har en selvanmeldelsespligt ved databrud, f.eks. ved hackerangreb, hvor persondata kompromitteres. Anmeldelse skal ske inden 72 timer til Datatilsynet.

Det er ikke nok, at I overholder reglerne i persondataforordningen. I skal ligeledes kunne dokumentere denne overholdelse. Kravene til dokumentation for at I overholder persondataforordningen (compliance) er blevet skærpet væsentligt og skal kunne vises til Datatilsynet, hvis de kommer på uanmeldt besøg.

Hvordan kommer I i gang?

Vi anbefaler at I udpeger relevante nøglepersoner i virksomheden, og afsætter tid og økonomi til arbejdet.

Dernæst skal I få kortlagt persondata i virksomheden, herunder:

- Hvilke persondata behandles?

- Hvem behandler vi persondata om?

- Hvad er formålet med databehandlingen?

- Er der samtykke eller andet lovligt grundlag for databehandlingen?

- Hvor gemmes data og hvem har adgang hertil?

- Deles data med tredjemand?

- Hvor længe gemmes data?

Når I har kortlagt persondata i virksomheden, bør I:

- Få skriftlige databehandleraftaler på plads i det omfang, det er nødvendigt.

- Få udarbejdet persondatapolitikker for de relevante funktioner, f.eks. HR, salg/marketing samt jeres egen personalehåndbog mv. – eller få opdateret de eksisterende politikker, så de opfylder de nye krav.

- Implementere de nødvendige tekniske og organisatoriske foranstaltninger, herunder interne instrukser til de medarbejdere, der behandler persondata.

- Få udviklet processer, der sikrer, at medarbejdere, kunders mv. (de registrerede) rettigheder bliver overholdt. F.eks. oplysningspligt og samtykke ved indsamling af data samt ved tilbagetrækning af samtykke.

- Vær klar til et eventuelt databrud. I skal have udarbejdet en procedure og et beredskab til håndtering heraf.

- Sørg for uddannelse af medarbejdere.

- Udpeg en persondataansvarlig, som følger op og sikrer fortsat compliance i virksomheden.

Få vores hjælp til GDPR

ØENS Advokatkontor kan hjælpe jer videre i forbindelse med persondatatjek og overholdelse af persondataforordningen. Vi vil sikre:

- Persondatatjek af jeres virksomhed.

- Persondatainstruks til HR-medarbejdere eller andre nøglepersoner.

- Persondatapolitik til rekruttering.

- Opdatering/udarbejdelse af intern personalehåndbog vedr. persondata.

- Persondatapolitik til virksomhedens hjemmeside og dermed jeres kunder.

- Persondatainstruks ift. it-sikkerhedspolitik.

- Procedure for håndtering af databrud.

- Udarbejdelse/gennemgang af databehandleraftaler.

- Tekstforslag og procedure for samtykkeerklæringer.

- Løbende uddannelse af medarbejdere, der håndterer.

Der er meget at tage fat på. Brug ØENS persondataspecialist Lisa Lykke til at afdække jeres behov og til prioritering af jeres opgaver.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Salget af projektboliger – boliger, som endnu er ufærdige, når de handles – stiger støt. Mange købere glemmer dog at tage højde for de risici, der følger med, når de investerer i denne type bolig. Det mener ØENS advokat Lisa Lykke, der for nylig havde besøg af Børsen til en snak om projektsalg. ”Jeg tror faktisk, at de færreste er helt klar over risikoen. Man er ikke opmærksom på, hvor meget det adskiller sig fra andre køb. Der ligger en bunke af risici, som er anderledes,” pointerer Lisa Lykke.

ØENS advokat Lisa Lykke rådgiver boligkøbere om de særlige risici ved projektsalg. En væsentlig risiko er, at papirarbejdet kan blive forsinket, hvilket kan medføre, at købers realkreditlån ikke kan udbetales med det samme. Lisa Lykke råder derfor til, at man taler med sin bank om, hvad man gør, hvis man pludselig havner i denne uheldige situation.

Ændringer og udvikling i boligmarkedet

En anden vigtig faktor at overveje ved projektsalg er ændringer og udvikling på boligmarkedet. Som projektkøber skriver du typisk under på købsaftalen et halvt eller et helt år før, du kan flytte ind. Jo længere ventetid, desto mere udsat er du for ændringer på markedet. Lisa Lykke eksemplificerer: ”Renten kan eksempelvis stige, eller priserne kan falde, så man får mindre for sin nuværende bolig, end man havde regnet med.” Hun råder derfor projektkøbere til at overveje, om deres privatøkonomi kan holde til eventuelle prisudsving.

Ved overtagelsen af en projektbolig gennemgår du som køber boligen og kan påpege eventuelle mangler. Et år efter overtagelsen foretages endnu en gennemgang, hvor du kan fremhæve mangler, der er opdaget i løbet af det første år. ”Der kan nogle gange være diskussioner ved etårsgennemgangen, hvor sælger mener, at nogle af de ting, køber har lagt mærke til, burde have været påtalt ved overdragelsen,” forklarer Lisa Lykke. For at undgå disse problemer bør du ifølge Lisa Lykke gennemgå salgsmaterialet meget nøje. Jo flere detaljer, jo bedre.

Faldgruber ved projektsalg

Faldgruberne ved projektsalg af projektbolig er mange, og de kan være svære at gennemskue uden vejledning. Hos ØENS kan vi tilbyde dig grundig køberrådgivning. Vi foretager en detaljeret gennemgang og vurdering af dine handelsdokumenter, så vi sammen kan sikre os, at dit projektkøb forløber så problemfrit som muligt.

Overvejer du at købe en projektbolig, eller har du spørgsmål om projektsalg? Kontakt en af vores specialister for en uforpligtende samtale om, hvordan vi kan hjælpe dig med at navigere sikkert gennem processen.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Gå fra at være andelshaver til lejer – behold brugsretten til lejligheden og få en pose penge

Den nye boligaftale åbner op for en interessant mulighed for andelsboligforeninger. En mulighed der kan sætte andelsboligforeninger, der lader sig opkøbe og efterfølgende opløse, i en økonomisk gunstig situation.

Der er nemlig en lempelse i den nye boligaftale der medfører, at ejendomme som har tilhørt andelsboligforeninger ved et salg, ikke bliver underlagt karensperioden på 5 år, som ellers gør sig gældende ved salg af almindelige udlejningsejendomme. Derfor kan det forventes at interessen for køb af ejendomme tilhørende andelsboligforeninger, efter lovens vedtagelse, bliver interessante opkøbsemner for mange investorer i markedet.

Hvad kan ejendommene handles til?

Prisen på salg af en andelsbolig er i dag underlagt en begrænsning iht. Andelsboliglovens §5 stk. 1 (andelslejlighedens såkaldte maksimalpris). Netop maksimalprisen på andelslejligheder har gennem de seneste mange år været genstand for stor debat, særligt på grund af dokumenterede store forskelle på priserne for sammenlignelige lejligheder. Endvidere har flere andelsboligforeninger større hensættelser som begrænser den pris som de enkelte lejligheder lovligt kan sælges til.

Ved et salg af andelsboligforeningens ejendom fastsættes salgsprisen til den pris, som en investor er villig til at betale for ejendommen. Har foreningen haft hensættelser eller reserver bortfalder disse ved salget og tilfalder dermed andelshaverne. En opløst andelsboligforening er således ikke omfattet af maksimalprisreglerne og andelshaverne kan derfor, ved at sælge ejendommen som udlejningsejendom, gå derfra med den sum penge, som køber er villig til at give betale for ejendommen.

I praksis vil det betyde at den enkelte andelshaver ved et salg af ejendommen vil opnå en større gevinst, end hvis den enkelte lejlighed var blevet solgt som andelsbolig – naturligvis forudsat at der findes en køber, der vil betale en acceptabel pris.

Hvad sker der med andelshaverne efter et salg af foreningens ejendom?

Når man som andelshaver går fra at eje en andel i ejendommen til at være lejer i ejendommen, så bliver huslejen ofte betydeligt billigere, da andelshaver som lejer ikke længere skal betale boligafgift til dækning af de løbende udgifter til foreningens lån, skatter, vicevært, vedligeholdelse, administration etc. I stedet betales en husleje, der ikke påvirkes af f.eks. større vedligeholdelsesarbejder.

Den tidligere andelshaver kan tilmed blive boende i sin lejlighed på lejevilkårene, der aftales med den nye ejer af ejendommen. Ejeren er bundet af reglerne ift. huslejestigninger i udlejningsejendomme, så der vil ikke pludseligt kunne pålægges en større huslejestigning til lejerne (de tidligere andelshavere).

Endvidere skal man være opmærksom på, at man som lejer har mulighed for at modtage boligsikring fra staten, naturligvis forudsat at man opfylder kriterierne for dette.

Hvad med skatten?

Vælger en andelsboligforening at sælge foreningens ejendom medfører dette at foreningen efterfølgende opløses ved likvidation, hvorefter provenuet fra opløsningen udbetales til andelshaverne. Har man som andelshaver anvendt andelsboligen som sin bopæl vil provenuet fra salget være skattefrit for andelshaverne, på lige fod med at et salg af andelslejligheden også vil være skattefrit.

Ved opløsning af andelsboligforeningen skal andelsboligforeningen betale skat af den del af fortjenesten som ikke kan henføres til andelshavernes lejligheder, f.eks. salget af erhvervsdelen eller frasolgte lejeboliger siden andelsboligforeningens stiftelse. Denne skat beregnes i forbindelse med foreningens likvidation og betales af foreningen forud for udlodning til andelshaverne.

Der er dog også ulemper ved at sælge sin andelsbolig og overgå til lejer.

Når man som andelshaver går fra at være andelshaver til lejer, så mister den tidligere andelshaver sin medbestemmelse i forhold til f.eks. valg af administrator, hvordan gården skal indrettes og detaljevalg ved ombygninger. Det vil heller ikke være muligt frit at overdrage et lejemål til eksempelvis ens egne børn.

Overgår foreningens ejendom til en investor, vil det ofte være slut med fællesarbejdsdage, med at male vinduer og selv at bestemme, om fællesrummet i kælderen skal kunne lejes til barnedåb eller i stedet indrettes til depotrum.

Hvordan er processen ved et salg af en andelsboligforenings ejendom?

Hos ØENS ser vi en tendens til at flere andelsboligforeninger selv opsøger salget, mens en del andre bliver kontaktet med et tilbud fra en investor. Beløbet der tilbydes afhænger af den pågældende forening og den reelle værdi af ejendommen. Hvis en andelsboligforening overvejer at gå videre med et salg af foreningens ejendom nedsættes typisk en arbejdsgruppe i foreningen. Arbejdsgruppen udpeges af generalforsamlingen og gives mandat til at sælge foreningens ejendom på de vilkår som generalforsamlingen har godkendt i henhold til pris, leje efter salg m.m.

I henhold til de det fremsatte lovforslag vil et salg af foreningens ejendom fremover kræve tilslutning af mindst 4/5 af foreningens medlemmer, uanset hvad der måtte fremgå af foreningens vedtægter.

Hvilke andelsboligforeninger vil typisk særligt kunne have interesse i et salg til en investor?

Særligt ser vi foreninger som står overfor større bekostelige vedligeholdelsesarbejder, og derfor overvejer et salg af ejendommen som alternativ til en større stigning i boligafgiften. Det samme gør sig gældende for foreninger, hvor afdragsfriheden på foreningens lån bortfalder og hvor boligafgiften dermed som oftest vil stige når der skal afdrages på lånene.

Tilsvarende kan usikkerheden på den fremtidige prissætning af andelsboliger være årsag til, at flere foreninger ser en fordel i at få friværdien i hånden nu, fordi de er bekymrede for udviklingen på markedet.

Fordele og ulemper ved salg af en andelsboligforenings ejendom kan i praksis variere betydeligt fra forening til forening. Hos ØENS har vi været involveret i flere opkøbsprocesseer med andelsboligforeninger, hvor foreningerne ønsker at modtage rådgivning ift. hvilke fordele og ulemper der vil være ved et salg af netop deres forening.

Overvejer jeres andelsboligforening hvilke muligheder der kunne være ved et salg af jeres forenings ejendom eller har I allerede modtaget et interessant tilbud fra en potentiel køber, så kontakt advokat Søren Saaby Hansen, til en uforpligtende snak om jeres muligheder.

Seneste nyt

SE ALLE NYHEDER

Hos ØENS ønsker vi at slå et slag for miljøet. Vores miljøhensyn starter ved en af de resurser vi bruger mest af, nemlig Dansk Vind strøm.

Vi er gode til at få slukket på kontakterne, og ikke lade lys og computere stå unødigt tændt, og selvom det er et ganske fint initiativ, så stopper vi altså ikke her.

I Danmark har vi rig mulighed for at udvinde vedvarende bæredygtig energi fra vind, og vind løber verden ikke tør for. Vi har set det som en oplagt mulighed, og derfor vil al strøm til drift af kontoret fremadrettet være certificeret ”Dansk Vind” strøm fra danske vindmøller.

Det er klart noget vi kan anbefale til andre, da vi udover en grønnere samvittighed også har fået et bedre forhold til den vind vi ofte møder, når vi cykler til og fra arbejde.

Seneste nyt

SE ALLE NYHEDER

§ 5 stk. 2. Aftale om initiativer mod kortsigtede investeringer i private udlejningsboliger.

Torsdag d. 30. januar 2020 indgik Socialdemokratiet, Dansk Folkeparti, SF, Enhedslisten og Alternativet en aftale om initiativer mod kortsigtede investeringer i private udlejningsboliger. Aftalen er indgået som følge af lange forhandlinger og mange skriverier om Boligreguleringslovens § 5, stk. 2 – i debatten omtalt som ”Blackstone-paragraffen”.

Aftalen forventes omsat til lov med virkning fra d. 1. juli 2020.

§ 5 stk. 2. Aftalen

Aftalen indeholder en række tiltag, der medfører skærpede krav til en udlejer, når der skal gennemføres gennemgribende moderniseringer af lejeboliger. De skærpede krav og nye begrænsninger i forhold til at forhøje huslejen for en investor, forringer ejendommens værdi og vil dermed betyde lavere valuarvurderinger.

Hovedpunkterne i aftalen er at:

- Der indføres en periode på 5 år (karensperiode), hvor en ny (ejendoms)ejer ikke kan opkræve forhøjet husleje efter § 5, stk. 2 i forbindelse med nye lejlighedsmoderniseringer.

- Der indføres et grønt incitament, så karensperioden ikke skal gælde, hvis en ejendoms energiklasse hæves med mindst 3 niveauer eller energiforbedres for mindst 3.000 kr. pr. m2.

- Der indføres et grønt energikrav, så der først kan gennemføres forbedringer efter § 5, stk. 2, når ejendommen er bragt op på energiklasse C eller ejendommens energiklasse er løftet mindst 2 niveauer. (f.eks. fra energimærke F til energimærke D).

- Det begrænses, hvor meget huslejen efter § 5, stk. 2, kan stige, idet den såkaldte margin for det lejedes værdi på ca. 10 %, fjernes.

- Lejerne og huslejenævnene styrkes i tvister med udlejerne og der indføres forbud mod at betale lejerne et kontantbeløb for at fraflytte deres lejlighed.

Aftaleparterne har forsøgt at afbøde effekten på andelsboligforeningsejendomme ved at indføre følgende bestemmelser:

- Andelsboligforeninger får mulighed for, uden tidsbegrænsning, at fastfryse valuarvurderinger eller offentlige vurderinger, der er udført før ikrafttrædelsestidspunktet (som forventes af blive d. 1. juli 2020).

- Karensperioden skal ikke gælde ved salg af en ejendom, når sælger er en andelsboligforening, der opløses frivilligt eller går konkurs. Dermed friholdes andelsboligforeninger for det værditab den nye karensperiode medfører.

- Der indføres skærpede krav til flertal i forbindelse med opløsning af andelsboligforeninger, så det lovfastsættes at opløsning kræver 4/5 flertal.

- Der nedsættes et udvalg med henblik på at gennemgå mulige ændringer af finansieringsreglerne for andelsboliger. Dette udvalg skal aflægge deres rapport i slutningen af 2020.

Økonomiske konsekvenser med § 5 stk. 2.

EjendomDanmark estimerer tab på 25- 35 % af ejendomsværdierne på ældre ejendomme. Flere valuarer og erhvervsejendomsmæglere melder også om betydelige værditab. Tabene afhænger dog af mange faktorer som f.eks. ejendommens energimærke osv.

EjendomDanmark skriver i deres nyhedsbrev d. 30. januar 2020, at andelsboligforeningsejendomme skal forvente et værditab på 15-20% af ejendommens værdi. Regeringens udmeldinger lyder på lavere tab, men der er ikke udarbejdet tilstrækkelige uafhængige analyser af de økonomiske konsekvenser.

Foreninger med valuarvurdering

Andelsboligforeninger, der benytter valuarvurdering, vil primært mærke værditab som følge af de nye grønne energikrav og fjernelsen af marginalen på §5 stk. 2-lejen. Det betyder, at en forening med et energimærke, der er dårligere end niveau C, skal forvente, at foreningens valuar skal indregne de omkostninger, der vil være forbundet med at bringe ejendommens energimærke op i niveau C eller forbedre ejendommens energiklasse med 2 niveauer. I værste fald kan dette beløb udgøre over 3.000 kr. pr. m2.

Foreninger med offentlig vurdering

Andelsboligforeninger der stadig benytter den offentlige vurdering, der som bekendt efterhånden er mange år gammel, vil risikere at de, når de nye offentlige vurderinger kommer om forventet 2-3 år, får den fulde effekt af aftalen. Det skyldes, at de nye offentlige vurderinger skal baseres på markedsdata. Det betyder, at når markedet forventer at priserne falder som følge af indgrebet, så indregnes denne forventning i de nye offentlige vurderinger. Aftaleparterne henviser dog til, at de fleste offentlige vurderinger i dag er lavere end de forventede nye vurderinger, og mener derfor ikke at dette bliver et problem. Altså vil de offentlige vurderinger blot stige mindre end de ville have gjort uden indgrebet.

Enkelte foreninger har dog en meget høj offentlig vurdering, der i praksis ligger over markedsniveauet, men selv for disse finder der i aftalen en redning, da foreningerne får mulighed for at fastfryse den nuværende vurdering tidsubegrænset.

Tidsubegrænset fastfrysning af nuværende vurderinger

Andelsboligforeninger gives med aftalen mulighed for at fastfryse de nuværende vurderinger, offentlige som valuarvurderinger. Det giver en beskyttelse, ikke alene mod de forventede værditab aftalen medfører, men også mod kommende fald i ejendomsværdierne som følge af konjunkturændringer, stigende renteniveauer eller andet.

De endelige regler for fastfrysning af vurderingerne kender vi endnu ikke, men der er nogle ting man skal være opmærksom på allerede nu. Andelsboligforeninger med en fastfrosset vurdering vil ikke kunne lade andelsværdierne stige i mange år frem, da den eneste værditilvækst vil komme fra overskud på foreningens løbende drift eller afdrag på foreningens gæld.

Hvis der ikke gives mulighed for at indregne værdien af kommende vedligeholdelses- og forbedringsprojekter uden at tage konsekvenserne af den nye aftale, vil det kunne vise sig svært at få vedtaget den slags projekter.

Bekymring hos bankerne

Det kan også give anledning til bekymring, at bankerne ifølge Finanstilsynets regler skal håndtere lån i andelsboliger ud fra de reelle værdier. Her kan man altså risikere, at bankerne værdiansætter en forenings ejendom langt lavere end værdien vedtaget af generalforsamlingen, og at købere dermed ikke kan få lov til at belåne den fulde værdi.

Vi venter derfor med spænding på rapporten efter gennemgangen af finansieringsreglerne for andelsboliger. En fastfrosset vurdering svarer jo trods alt til, at en forening indrømmer at vide, at den nye værdi af ejendommen nok er lavere end den nuværende. Det kan gøre det mere vanskeligt at sælge sin andelsbolig – medgivet at det i langt de fleste foreninger ikke lader til at være et problem i dag, men vi skal ikke mange år tilbage for at se mange andelsboliger solgt via ejendomsmægler, fordi sælger ikke selv kunne finde en køber. I hvert tilfælde ikke en køber, der var villig til at betale den fastsatte andelsværdi.

Hvad så nu?

Vi kender som nævnt ikke alle detaljerne om f.eks. muligheden for at fastfryse de nuværende vurderinger ift. § 5 stk. 2., men vores anbefaling er, at alle andelsboligforeninger, uanset hvornår de har regnskabsår og uanset hvilket værdiansættelsesprincip der benyttes, indhenter en valuarvurdering inden d. 1. juli 2020 så foreningen har en opdateret værdi af ejendommen, der kan benyttes som sikkerhed mod utilsigtede konsekvenser af indgrebet.

Bestyrelsen bør gennemgå ejendommens energimærke og tage stilling til om dette er up-to-date, da mange energimærker efterhånden har en del år på bagen og der derfor kan være gennemført arbejder, der kan have medført ændringer i ejendommens energiklasse.

Er ejendommen energimærket D eller dårligere, bør bestyrelsen sammen med en relevant rådgiver få afdækket de omkostninger, der vil være forbundet med at nå aftalens energikrav samt overveje om nogle af disse måske skal føres ud i livet – både af hensyn til aftalens krav, men også af de generelle miljøhensyn. Endelig bør det overvejes om forestående vedligeholdelses- og renoveringsprojekter bør fremskyndes for ikke at ramme andelsværdierne hårdere end nødvendigt, hvilket de kan risikere at gøre, hvis de først gennemføres efter en fastfrysning af den nuværende vurdering.

Nye ejendomme

Hvis foreningens ejendom er opført efter d. 31. december 1991. er den ikke underlagt reglerne i Boligreguleringslovens § 5, stk. 2. I disse nyere ejendomme kan en udlejer som udgangspunkt fastsætte lejen efter den frie markedsleje (altså den husleje udlejer og lejer kan blive enige om). Det betyder, at værdien ikke umiddelbart vil blive påvirket, medmindre ejendommens energimærke er ringere end kategori C.

ØENS følger lovgivningen tæt og vi står naturligvis til rådighed med rådgivning.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

E/F Brigadevej besluttede sig i 2017 for at iværksætte et renoveringsprojekt, da den generelle vedligeholdelse og udvikling af deres ejendom i længere tid var blevet forsømt. Bestyrelsen vidste på forhånd, at en facaderenovering var uundgåelig, da facaderne var præget af fugtskader grundet tidligere, utilstrækkelig renovering. Projektet virkede uoverskueligt for bestyrelsen, og det var svært at skabe det nødvendige overblik over de mange opgaver, et byggeprojekt af sådan karakter indbefatter.

For at kunne prioritere indsatsen og danne sig et overblik over byggesagen, indledte bestyrelsen derfor med at få udarbejdet en vedligeholdelsesplan for ejendommen. Vedligeholdelsesplanen bidrog med overblikket, men bestyrelsen følte stadig, at de manglede de rette kompetencer til at realisere renoveringsprojektet – og derfor besluttede de sig for at ansætte ØENS som professionel byggesagsadministrator. Bestyrelsesformand i E/F Brigadevej Michael Macdonald Arnskov forklarer her, hvorfor de valgte at få en byggesagsadministrator med under forløbet:

”Vi havde som bestyrelse slet ikke magtet at håndtere et så stort projekt uden professionel og ekstern bistand. Som bestyrelse kan vi træffe beslutninger, men det er vigtigt at involvere de rette kompetencer til at realisere dem. Her har rådgivningen omkring finansiering været af stor betydning, da vores byggesagsadministrator har kunne forhandle sig frem til fordelagtige vilkår og generelt rådgive os om de økonomiske forhold. Som bygherre giver det en masse ro at vide, at der er en, man kan sparre med og som varetager foreningens interesser.”

Tilfreds forening

Ved byggeprojektets afslutning var foreningen både meget tilfredse med resultatet af facaderenoveringen og med selve byggeforløbet, og derfor besluttede de sig for at fortsætte den gode stil og indlede endnu et byggeprojekt, der denne gang skulle realisere et ønske om at gøre de fælles gårdarealer mere attraktive for beboerne og dermed skabe et mere socialt miljø i foreningen, klimasikring af ejendommen og ny belægning til forbedring af forholdene for renovationsfolkene. Derfor igangsætte de en komplet renovering af deres gårdarealer – og til vores store glæde genvalgte de ØENS som byggesagsadministrator på det nye projekt, hvilket der ifølge Michael Arnskov var flere gode grunde til:

”Projektet med renovering af facaden forløb helt efter planen og med et godt resultat. Som bestyrelse var vi trygge og meget tilfredse med forløbet, og derfor var der ikke rigtig grund til at ændre på sammensætningen af holdet. I den sammenhæng er tillid meget vigtig. Som formand for bestyrelsen oplevede jeg allerede fra begyndelsen af samarbejdet, at der var god kemi og en oprigtig vilje til at sikre et godt forløb.”

Bestyrelsesarbejdet er frivilligt og ulønnet

Det kan være svært for foreninger – store som små – at vide, hvordan byggesager skal gribes an. Mange bestyrelsesmedlemmer varetager deres arbejde i bestyrelsen på frivillig og ulønnet basis, og derfor er det afgørende for foreningens drift og udvikling, at bestyrelsen har de helt rigtige kompetencer med under hele processen. Vi spurgte Michael Arnskov, om han ville anbefale andre foreninger at gøre brug af en professionel byggesagsadministrator, hvortil han svarede:

”Jeg ville som bestyrelsesformand ikke turde binde an med så – for en lille forening – store projekter uden professionel bistand. Man skal kende sine begrænsninger og vide, hvor man kan placere ansvaret. Den tryghed, man betaler for, er givet godt ud, og den er forudsætningen for, at man kan investere i sådanne renoveringsprojekter.”

Dét at blive genvalgt som byggesagsadministrator af en forening vidner om, at vores arbejde gør en forskel. Vores vigtigste job er at skabe tryghed for vores kunder, og det er svært at blive andet end glad og stolt, når bestyrelsesmedlemmer oplever og beskriver vores byggesagsadministration på ovenstående måde.

Står din bestyrelse over for lignende projekter, og er I i tvivl om, hvordan sagen skal gribes an? Så gør som E/F Brigadevej og tag en uforpligtende snak med ØENS byggesagsafdeling om, hvordan I på bedst mulig måde iværksætter jeres kommende byggeprojekt.

Kontakt en specialist

Seneste nyt

SE ALLE NYHEDER

Hvis naboen støjer, sviner eller på anden måde generer dig, kan det være meget svært at gøre noget ved det, da vi værner om retten til at være privat i sit eget hjem.

Naboretten er ikke reguleret ved et regelsæt, men der er meget praksis omkring tvister mellem naboer. Problemerne kan vedrøre alt fra støj, til træer der skygger og slagsmål om hækken.

I Vestre Landsret er der lige afsagt en ny dom omkring naboretlige problemer. Her var der tale om, at en ejendom fik lagt sortglaserede tegl på ejendommen og dette gav store gener hos naboen grundet genskin. Der blev lavet syn og skøn og det blev konstateret, at generne kunne fjernes og retten vurderede, at generne var for store til, at naboen skulle acceptere disse. Der blev i dommen henvist til den såkaldte naboretlige tålegrænse, som i dette tilfælde fandtes at være overskredet grundet ulempernes karakter og væsentlighed.

Du kan få mere at vide om hvordan retssager behandles hos ØENS advokat Søren Saaby Hansen på telefon 3246 4647 eller mail ssh@oadv.dk.

Seneste nyt

SE ALLE NYHEDER