Det er muligt at anvende reglerne omkring skattefri virksomhedsomdannelse, både med enkeltmandsvirksomheder og virksomheder med to eller flere ejere, f.eks. I/S’ere.

Det er vigtigt at have i mente, at jo flere ejere desto mere kompliceret kan omdannelsen blive, hvis deltagere har anvendt forskellige afskrivningssatser, kapitalkonti mv.

Skattemæssige betingelser

Lov om skattefri virksomhedsomdannelse stiller en række betingelser og krav for at kunne foretage omdannelsen til selskab skattefrit. Betingelserne kan ikke fraviges.

Manglende opfyldelse af betingelserne medfører, at omdannelsen i stedet anses som skattepligtig, hvilket har den konsekvens at udskudte og latente skatter kommer til betaling.

Betingelserne fremgår direkte af lovteksten og er følgende:

- Omdannelsen skal være gennemført senest 6 måneder efter foregående indkomstårs udløb

- Første dag i regnskabsåret skal være dagen efter foregående indkomstårs udløb

- Første regnskabsår skal være 12 måneder, dog med mulighed efter ansøgning herom at ændre herpå efter etableringen/stiftelsen

- Hvis der er flere virksomheder, kan der muligvis vælges alene at omdanne en eller flere heraf

- Omdannelsen skal omfatte samtlige virksomhedens aktiver og passiver, herunder også samtlige blandet benyttede aktiver (dog valgfrihed vedr. blandet benyttede ejendomme)

- Aktiernes skattemæssige anskaffelsessum må ikke være negativ før modregning af konto for opsparet overskud, med mindre samtlige virksomheder omdannes og virksomhedsordningen anvendes for indkomståret forud for omdannelsen

- Indskudskonto må ikke være negativ, dvs. skal indfris ved kontant indskud forud for gennemførelse af omdannelsen, eller som alternativ kan det overvejes at udtræde af virksomhedsordningen for indkomståret forud for omdannelse

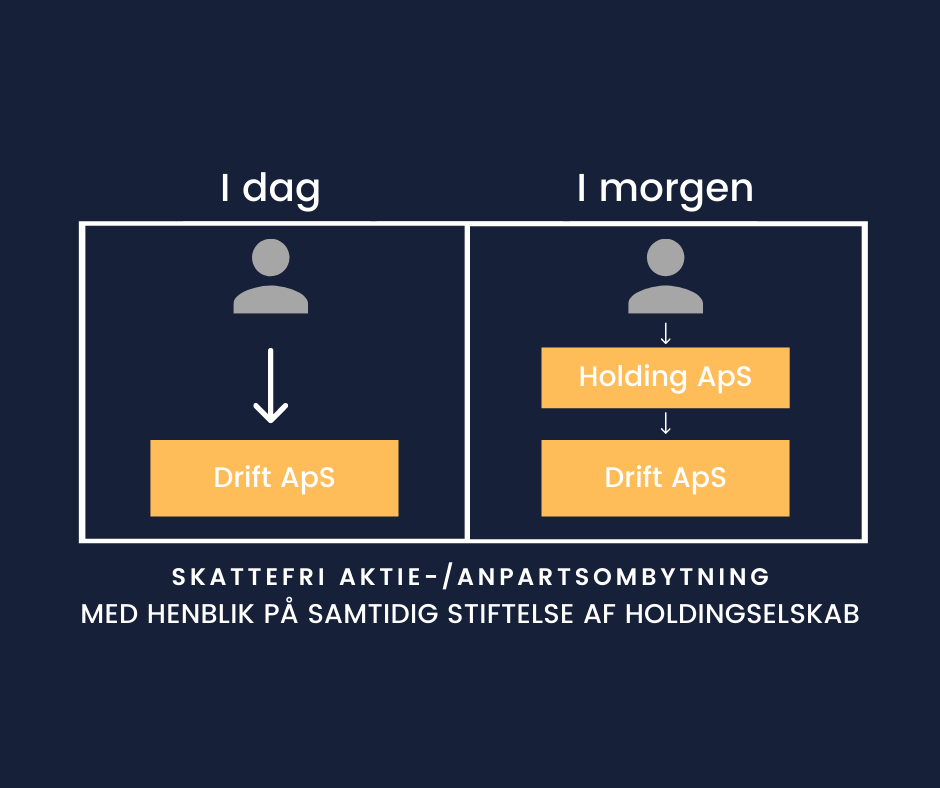

- Omdannelsen skal ske til et nystiftet selskab, eller alternativt et skuffeselskab

- Vederlaget for indskud af virksomhed skal alene bestå af aktier i selskabet.

Efter etableringen/stiftelsen er der ikke ud over det nævnte særlige vilkår knyttet til selskabet. Dvs. at selskabet efter stiftelsen er stillet som ethvert andet selskab. Der er således mulighed for udlodning af udbytte (uden andre begrænsninger end de selskabsretlige), salg af både selskabets aktivitet og af aktier, mulighed for omstruktureringer og generationsskifter (med og uden succession) m.v.

Selskabet indtræder i omdannerens skattemæssige forhold – dvs. succession. De valg af skattemæssige principper, en omdanner således har truffet, videreføres til selskabet.

Særlige forhold hvis den personlige virksomhed er ejet af mere end 2

En virksomhed med flere ejere kan omdannes efter reglerne i virksomhedsomdannelsesloven, hvis alle ejerne opfylder de generelle betingelser samt visse særlige betingelser. Hver enkelt ejers beregnede skat skal opgøres, og der skal eventuelt ske udligning af uens kapitalkonti. Ud over betingelserne for omdannelse af enkeltmandsvirksomheder er der særlige betingelser ved omdannelse af en virksomhed med flere ejere. Se VOL § 2, stk. 2 og 3. Ved omdannelse af et interessentskab eller et kommanditselskab, skal interessenterne overdrage deres respektive ideelle andele til samme selskab.

De særlige betingelser er, at alle ejerne af virksomheden:

- anvender reglerne i virksomhedsomdannelsesloven,

- har anvendt samme regnskabsperiode, og

- får vederlag i forhold til deres andele i den personligt ejede virksomhed.

Opgørelse af ejernes beregnede skat

Hvis ejerne ikke har foretaget lige store afskrivninger, skal der udarbejdes en opgørelse over, hvordan den beregnede skat af den samlede skattepligtige fortjeneste, som ville være konstateret ved et sædvanligt salg efter VOL § 4, stk. 2, 3. pkt., kan henføres til de enkelte ejere ved omdannelsen. Fordeler den beregnede skat sig ikke på ejerne i samme forhold som deres andele af den personligt ejede virksomhed, skal de udligne dette ved at indbetale til selskabet i forbindelse med stiftelsen. Se VOL § 2, stk. 3, 1. og 2. pkt. Indbetalingen til selskabet har ingen skattemæssige konsekvenser for hverken selskabet eller ejerne.

Der skal tages udgangspunkt i den udskudte skat, der kan opgøres på baggrund af VOL § 4, stk. 2 og 3, og ikke den hensatte skat efter VOL § 2, stk. 1, nr. 8, fordi sidstnævnte er opgjort på grundlag af regnskabsmæssige værdier og principper, der på flere punkter kan afvige fra de skattemæssige.

Beløbet, som den enkelte ejer indbetaler til selskabet, tillægges anskaffelsessummen, opgjort efter VOL § 4, for de aktier og anparter, som ejeren erhverver ved omdannelsen. Se VOL § 2, stk. 3, 3. pkt.

Udligning af kapitalkonti

At det er nødvendigt at foretage udligning i forbindelse med omdannelser forekommer også i forbindelse med interessenters udligning af deres kapitalkonti forud for omdannelsen. Kapitalkontoen er udtryk for, hvad den enkelte interessent har til gode i eller skylder interessentskabet, og er uafhængig af interessentens ideelle andel af virksomheden.

Hvis et interessentskab omdannes til et selskab, og ejerne efter reglerne i virksomhedsomdannelsesloven skal vederlægges i forhold til deres ejerandel, er det en forudsætning, at interessenterne pr. statusdagen for sidste årsregnskab i den personligt ejede virksomhed har sørget for, at forholdet mellem indeståendet på de enkelte kapitalkonti svarer til forholdet mellem ejerandelene. I modsat fald vil der ske en økonomisk forskydning mellem interessenterne, fordi det, som den enkelte interessent indskyder i selskabet, ikke står i forhold til vederlaget.

Ved beregningen af udligningsbeløbene efter VOL § 2, stk. 3, skal der tages højde for størrelsen af ejerandelene, fordi selskabsdeltagerne kommer til at eje de indskudte beløb i dette forhold.

Eksempel

Nedenfor er vist en forenklet opgørelse for et interessentskab med tre ejere med forskellige afskrivningsgrundlag.

Eksempel på omdannelse af virksomhed med flere ejere:

| A | B | C | I alt | |

| Ejerandel (1) | 20 pct. | 30 pct. | 50 pct. | 100 pct. |

| Driftsmidler (2) | 200.000 kr. | 300.000 kr. | 500.000 kr. | 1.000.000 kr. |

| Skattemæssig værdi (3) | 100.000 kr. | 100.000 kr. | 200.000 kr. | 400.000 kr. |

| Gæld (4) | 60.000 kr. | 90.000 kr. | 150.000 kr. | 300.000 kr. |

| Udskudt skat (5) = ((2)-(3))x0,25 | 25.000 kr. | 50.000 kr. | 75.000 kr. | 150.000 kr. |

| Selskabets værdi (6) = (2)-(4)-(5) | 115.000 kr. | 160.000 kr. | 275.000 kr. | 550.000 kr. |

| Udligningsbeløb 1) (7) | 0 kr. | 12.600 kr. | 12.500 kr. | 25.100 kr. |

| Egenkapital (8) = (6)+(7) | 115.000 kr. | 172.600 kr. | 287.500 kr. | 575.100 kr. |

| Aktiernes anskaffelsessum: | ||||

| Skattemæssig værdi af driftsmidler (9) = (3) | 100.000 kr. | 100.000 kr. | 200.000 kr. | 400.000 kr. |

| Gæld (10) = (4) | 60.000 kr. | 90.000 kr. | 150.000 kr. | 300.000 kr. |

| Udligningsbeløbet (11) = (7) | 0 kr. | 12.600 kr. | 12.500 kr. | 25.100 kr. |

| Aktiernes anskaffelsessum (12) = (9)-(10)+(11) | 40.000 kr. | 22.600 kr. | 62.500 kr. | 125.100 kr. |

1)Beløbet udligner forskelle mellem den udskudte skat mellem interessenterne med udgangspunkt i den udskudte skat hos interessenten med den forholdsmæssigt mindst udskudte skat. I eksemplet udgør A’s udskudte skat 12,5 pct. af driftsmidlernes værdi, B’s 16,7 pct. og C’s 15 pct. Udligningsbeløbet for B opgøres således som 4,2 pct. af 300.000 kr. og for C som 2,5 pct. af 500.000 kr.

ØENS Rådgivningshus har særlig ekspertise inden for enhver form for selskabsrådgivning, herunder også at bistå virksomheder med skattefri virksomhedsomdannelse. Kontakt os for en drøftelse af jeres situation, og få et tilbud skræddersyet jeres konkrete behov.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER