Kategori: Advokatfirma

I erhvervsjuridiske anliggender, hvor komplekse retlige rammer krydser veje med finansielle kompleksiteter, er ekspertise afgørende.

Hos ØENS Advokatfirma er vi heldige at have erhvervsjuridisk fuldmægtig, Jakob Nyvold, som en væsentlig del af vores team. Med sin ekspertise inden for selskabsret, obligationsret og kontraktret bistår Jakob vores klienter med erhvervsjuridisk rådgivning, hvor han fungerer som bindeled mellem jura og økonomi.

I det følgende interview vil du få indblik i, hvordan Jakobs rolle styrker synergierne i vores arbejde og gavner dig som klient. God læselyst.

Hvordan har din baggrund og uddannelse ført dig til din nuværende rolle?

Hvad er dine primære ansvarsområder som erhvervsjuridisk fuldmægtig hos ØENS Advokatfirma? Kan du give os eksempler på, hvordan du hjælper klienter med at navigere i komplekse juridiske spørgsmål?

I samarbejde med min principal, advokat Michael Friis Pedersen, bistår jeg ved rådgivning af en bred vifte af erhvervsjuridiske problemstillinger. Min ekspertise omfatter primært følgende områder:

- Selskabsret: Rådgivning inden for selskabsstiftelse, etablering af korrekt selskabsstruktur, udformning af ejeraftaler, ejerbøger og diverse selskabsretlige dokumenter. Jeg repræsenterer klienternes interesser og søger optimale løsninger ved kontraktspørgsmål, forhandlinger og tvister.

- Obligationsret: Rådgivning om fordringer og skyldforhold.

- Konkurrenceret: Rådgivning om konkurrenceforhold og overholdelse af konkurrencelovgivningen.

- EU-ret: Rådgivning om EU-lovgivning og navigation i komplekse EU-reguleringer for vores klienter.

- Markedsret: Sikring af klienternes markedsføring og forretningspraksis i overensstemmelse med lovgivningen.

- International ret: Bistand ved internationale transaktioner og juridiske spørgsmål ved udlandsaktiviteter.

- Skatteret: Rådgivning om skattemæssige forhold og overholdelse af skattelovgivningen.

- Forvaltningsret: Assistance vedrørende forvaltning og relationer til offentlige myndigheder.

- Entreprenørskab: Assistance til iværksættere og start-ups ved etablering og udvikling af virksomheder. Rådgivning om juridiske og økonomiske aspekter.

- Finansiering og regnskab: Rådgivning om finansiering og sikring af korrekte regnskabsmæssige forhold i overensstemmelse med lovgivningen.

- Markedsstrategi og ledelse: Rådgivning ved udvikling af strategier og forretningsplaner med erhvervsjuridisk perspektiv.

Som erhvervsjuridisk fuldmægtig er det min fornemmeste opgave at agere som en pålidelig rådgiver og ressource for vores klienter, så de kan fokusere på at drive deres virksomheder og træffe de rette beslutninger.

Hvordan bidrager din rolle til de synergier, der bl.a. er ved ØENS Advokatfirma og ØENS Virksomhedsadministration?

Jeg fungerer som bindeled mellem ØENS Advokatfirma og ØENS Virksomhedsadministration, hvilket giver mig mulighed for at skabe synergier mellem vores tjenester. Begge er en del af ØENS Rådgivningshus, hvor vores interne samarbejde fokuserer på at udnytte vores komplementære ressourcer for at opnå synergier til gavn for vores mange klienter. Jeg hjælper med kontraktudarbejdelse og -forhandling, risikostyring, virksomhedsstruktur, M&A-transaktioner, skatterådgivning, økonomisk planlægning samt forretningsstrategi. Dette giver en unik mulighed for at assistere klienter med både de juridiske og økonomiske aspekter af deres virksomheder.

Hvordan hjælper ØENS Advokatfirma dig med at videreudvikle dine færdigheder?

ØENS Advokatfirma har givet mig muligheden for at uddanne mig yderligere på fuldmægtiguddannelsen for erhvervsjurister – udbudt af Kammeradvokaten, Horten, Accura og Bruun & Hjejle. Uddannelsen læner sig op ad Advokatuddannelsen, og har fokus på at styrke grundlæggende advokatfærdigheder. Det er en fantastisk mulighed for videre læring og udvikling, og det er noget jeg glæder mig meget til.

Hvad motiverer dig mest ved din rolle som erhvervsjuridisk fuldmægtig?

I min rolle som erhvervsjuridisk fuldmægtig er jeg drevet af en dyb interesse for at hjælpe virksomheder med at opnå succes, ved at rådgive dem om de komplekse juridiske rammer, de arbejder indenfor. Min funktion som bindeled mellem jura og økonomi er en udfordrende og givende opgave, og jeg ser frem til fortsat at lære og vokse som erhvervsjuridisk fuldmægtig hos ØENS Advokatfirma.

Seneste nyt

SE ALLE NYHEDER

Vi ansætter løbende talentfulde jurastuderende, som ønsker at få en forsmag på livet som advokatfuldmægtig og advokat. Fra starten tilbydes de kompetenceudviklende og meningsfyldt arbejde, og vi ansætter kun de studerende, der brænder for at lære og øge deres forståelse af juraens praktiske anvendelse.

En af dem er Rosilie Feline Munk Smidt. Hun er ansat som stud.jur. hos ØENS, og arbejder 15-20 timer om ugen ved siden af sit studie.

For nylig stillede vi Rosilie en række spørgsmål om, hvordan det er at være stud.jur. hos ØENS Advokatfirma, og hendes tanker om at være en del af et advokatfirma, der indgår i et tværfagligt forretningsfælleskab. Læs hvad Rosilie svarede i interviewet nedenfor. God fornøjelse.

Hvad forventede du af jobbet som stud.jur. hos ØENS Advokatfirma?

“Jeg havde forud for min ansøgning samt til jobsamtalerne fået et indtryk af, at ØENS har en væsentligt anderledes kultur end den, man ellers hører om i branchen – og jeg er kun blevet bekræftet i min antagelse. De første par uger var arrangeret som et introforløb, der sikrede, at jeg blev ordentligt rustet til de arbejdsopgaver, jeg ville blive mødt med. Derudover synes jeg, at den flade struktur, den uformelle omgangskultur samt normen om, ‘at prøve og fejle er bedre end ikke at prøve’, har skabt en enestående imødekommenhed over for mig og de øvrige studerende på kontoret. Advokatbranchen er en konservativ branche, og på studiet hører man desværre mange fortælle om ærgerlige oplevelser på advokatkontorer, hvor man ikke bliver mødt med en venlig tone fra folk, der er højere i hierarkiet end én selv. Hos ØENS får man aldrig følelsen af, at man forstyrrer. Der er altid plads til spørgsmål, uanset hvilken advokat eller fuldmægtig, man går til.”

Hvilke arbejdsopgaver får du lov til at varetage i ØENS? Synes du, at du får nok ansvar? Hvis ja, hvad betyder denne tillid så for dig?

”Jeg oplevede, at advokaterne og de fuldmægtige fra starten viste stor tillid til mig, hvilket har betydet, at jeg har haft en nærmest lodret læringskurve, siden jeg startede hos ØENS Advokatfirma. Vi studerende får meget varierende opgaver, og der er derfor rig mulighed for at fordybe sig i netop dét retsområde, man synes er spændende. Jeg kan mærke at advokaterne engagerer os i deres arbejde, f.eks. ved at jeg får lov til at komme med til klientmøder eller retsmøder, samt ved at lade mig lave udkast til diverse processkrifter og andre juridiske dokumenter. Jeg synes generelt, at jeg får rigtig meget ansvar, og det sætter jeg pris på. Tillid og ansvar gør, at jeg bliver mere selvstændig og sikker i mit arbejde.”

Oplever du, at der bliver sat tid af, hvor du kan lære af ØENS advokatfuldmægtige og advokater?

“Ja, meget. ØENS tilbyder, foruden den løbende læring i hverdagen, kompetencegivende undervisning gennem ØENS-Akademiet, hvor vores mere erfarne kollegaer videndeler om eks.:

- Retssagsbehandling

- Lejesager

- Fast Ejendom – Gennemgang af en handel fra A-Z

- Inkasso A-Z

- Forretningsmæssig forståelse.”

Oplever du at der er et godt sammenhold i advokatfirmaet? Hvordan er stemningen på kontoret?

“ØENS’ DNA handler i bund og grund om, at vi alle skal have det godt. Gennem sociale arrangementer bliver der gjort meget for, at vi bliver rystet sammen og har et godt sammenhold. Dét er noget, der kan mærkes i dagligdagen. Sammenholdet er helt enestående. Folk er utroligt kompetente og der er en faglig respekt medarbejderne imellem. Ikke desto mindre er der også plads til en uformel snak ved kaffemaskinen eller en øl om fredagen efter arbejde.”

Oplever du at ØENS er fleksible ift. jeres studie og eksamener?

“Ja. Vi har utrolig meget selvbestemmelse over, hvilke dage, vi ønsker at være her. Det betyder, at vi for eksempel op til eksamener kan tilrettelægge arbejdstiden efter vores læsning, så vi får den tid, vi skal bruge på at forberede os.”

Vil du anbefale jobbet som stud.jur. hos ØENS til andre? Hvorfor?

“Jeg vil til hver en tid anbefale alle at søge jobbet som stud.jur. hos ØENS Advokatfirma. Kombinationen mellem de faglige udfordringer og ØENS-kulturen gør det til en rigtig god arbejdsplads. Jeg har mulighed for at præge min egen hverdag, og har fået en helt unik chance for at sidde med opgaver, jeg aldrig havde turdet drømme om at sidde med før efter endt studie. Din personlige og faglige udvikling er i fokus, når du er stud.jur. hos ØENS Advokatfirma. Du bliver udfordret med et bredt udsnit af juridiske arbejdsopgaver inden for ØENS-specialer. Du kan se frem til at arbejde sammen med – og lære af – ØENS dygtigste advokater og advokatfuldmægtige. Samtidig kan du se frem til at blive en del af ØENS-familien, hvor der er fokus på samhørighed og arbejdsglæde.”

Seneste nyt

SE ALLE NYHEDER

I den moderne erhvervssammenhæng spiller holdingselskaber en afgørende rolle, især når det kommer til skatteplanlægning og optimering. I nedenstående artikel dykker vi ned i de skattemæssige strategier, der er relevante for holdingselskaber, med fokus på, hvordan man navigerer i og udnytter den danske skattelovgivning effektivt.

Forståelse af Holdingselskabets skatterolle

Et holdingselskab fungerer som en overordnet enhed, der ejer aktier i et eller flere andre selskaber. Denne struktur kan tilbyde diverse skattefordele, såsom skattefri omstruktureringer og fordelagtige udbyttebeskatningsregler.

Fordele ved skatteplanlægning i holdingselskaber

Ved korrekt skatteplanlægning kan et holdingselskab reducere sin samlede skattebyrde betydeligt. Dette kan opnås gennem:

- Skattefri koncerninterne transaktioner: Holdingselskaber kan gennemføre visse transaktioner inden for koncernen uden skattekonsekvenser.

- Optimering af udbyttebeskatning: Holdingselskaber kan modtage udbytte fra datterselskaber med lav eller ingen beskatning under visse omstændigheder.

- Skatteeffektiv omstrukturering og konsolidering: En af nøglefordele ved holdingselskaber er muligheden for skatteeffektiv omstrukturering og konsolidering af aktiviteter inden for koncernen. Dette omfatter fusion, spaltning og andre former for virksomhedsomdannelser.

Internationale Skatteovervejelser

For holdingselskaber med international tilstedeværelse er det vigtigt at være opmærksom på dobbeltbeskatning og internationale skatteaftaler. Korrekt håndtering af disse aspekter kan minimere skatterisici og forbedre den globale skatteeffektivitet.

Compliance og Risikostyring

Overholdelse af skattelovgivningen er kritisk for at undgå sanktioner og bøder. Holdingselskaber bør have robuste systemer på plads for at sikre compliance og effektiv risikostyring i skattemæssige anliggender.

Effektiv skatteplanlægning er afgørende for succesfuld drift af et holdingselskab. Ved at forstå og anvende de skattemæssige strategier, der er til rådighed, kan holdingselskaber opnå betydelige finansielle fordele. ØENS Advokatfirma står til rådighed for at yde ekspertise og rådgivning i denne komplekse, men essentielle del af virksomhedsstyring.

Har du spørgsmål vedrørende juridiske overvejelser i forbindelse med oprettelse af holdingselskab? Kontakt advokat og associeret partner, Michael Friis Pedersen, for en drøftelse af din situation.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Siden lov om fremtidsfuldmagter trådte i kraft den 1. september 2017, er antallet af fremtidsfuldmagter steget markant.

Denne formelle og lovregulerede ordning for fremtidsfuldmagter har introduceret en række fordele, da det nu er blevet betydeligt lettere at bestemme, hvem der eventuelt skal træffe økonomiske og personlige beslutninger på ens vegne i fremtiden.

En fremtidsfuldmagt er et juridisk dokument, hvor en person giver en anden person – ofte et nært familiemedlem eller en ven – bemyndigelse til at træffe beslutninger på deres vegne, hvis de på et tidspunkt i fremtiden bliver ude af stand til at træffe beslutninger selv på grund af fysisk eller mental svækkelse. Dette kan f.eks. skyldes en ulykke, sygdom eller aldersrelateret demens.

Det er afgørende at have en fremtidsfuldmagt, da den sikrer, at dine ønsker og interesser bliver varetaget, hvis du ikke længere er i stand til at gøre det selv. Uden en fremtidsfuldmagt kan dine pårørende og læger måske ikke være bekendt med dine ønsker, hvilket kan føre til uenigheder om, hvad der er bedst for dig. Dette kan medføre stress og konflikter i familien og kan også resultere i, at der træffes beslutninger, som du ikke selv ville have valgt.

Når du opretter en fremtidsfuldmagt, kan du selv bestemme, hvem der skal have beføjelse til at træffe beslutninger på dine vegne. Du kan også specificere, hvilke beslutninger de må træffe, og hvilke områder der er uden for deres kompetence. Dette kan f.eks. omfatte beslutninger om medicinsk behandling, økonomi eller bolig. En fremtidsfuldmagt kan også være med til at undgå en lang og omkostningsfuld retssag. Hvis du ikke har en fremtidsfuldmagt, og du bliver ude af stand til at træffe beslutninger selv, kan dine pårørende blive nødt til at anmode retten om at blive udpeget som din værge. Dette kan være en lang og kompliceret proces og kan også være meget dyrt.

Værgemål

Ved et værgemål er det i sidste ende Familieretshuset, der bestemmer, hvem der skal være din værge. Det kan enten være et familiemedlem eller en af Familieretshusets faste professionelle værger. Hvis du opretter en fremtidsfuldmagt, er det dig, der suverænt bestemmer, hvem der skal være fuldmægtig for dig.

Endelig er det vigtigt at huske, at du kan ændre eller tilbagekalde en fremtidsfuldmagt, hvis dine ønsker ændrer sig. Det anbefales at gennemgå din fremtidsfuldmagt regelmæssigt for at sikre, at den stadig afspejler dine ønsker og behov. Livet er dynamisk, og dine præferencer og omstændigheder kan ændre sig over tid. Ved at revidere og opdatere din fremtidsfuldmagt kan du sikre, at den forbliver relevant og effektiv.

Hvornår træder en fremtidsfuldmagt i kraft?

En fremtidsfuldmagt træder ikke i kraft, hvis fuldmagtsgiveren stadig er i stand til at håndtere sine økonomiske og personlige anliggender. For at aktivere fremtidsfuldmagten kræves der en medicinsk vurdering af fuldmagtsgiverens tilstand. Herefter vil Familieretshuset aktivere fremtidsfuldmagten, og det er normalt fremtidsfuldmægtigen, der skal anmode Familieretshuset om dette.

Fremtidsfuldmagt Advokat – Kontakt ØENS Advokatfirma for hjælp

En fremtidsfuldmagt kan give både dig og din familie ro i sindet. Den sikrer, at dine ønsker og interesser bliver varetaget, hvis du bliver ude af stand til at træffe beslutninger selv.

Hos ØENS Advokatfirma er vi specialiserede i udarbejdelse af fremtidsfuldmagter, der er skræddersyet til dine specifikke behov. Vi hjælper dig med at overholde den formelle procedure i forbindelse med oprettelsen. Vi sikrer, at indholdet i fremtidsfuldmagten er klart, præcist og i overensstemmelse med lovgivningen. På den måde undgår du, at fremtidsfuldmagten bliver afvist.

Hvis du ønsker at oprette en fremtidsfuldmagt, er du velkommen til at kontakte ØENS Advokatfirma. Vi sikrer at fremtidsfuldmagten afspejler netop dine/jeres behov. Kontakt advokat Mette Bozard på +45 4445 1121 eller mail mbl@oadv.dk og få en snak om, hvordan vi bedst muligt kan hjælpe jer.

Tal med en specialist på området

Seneste nyt

SE ALLE NYHEDER

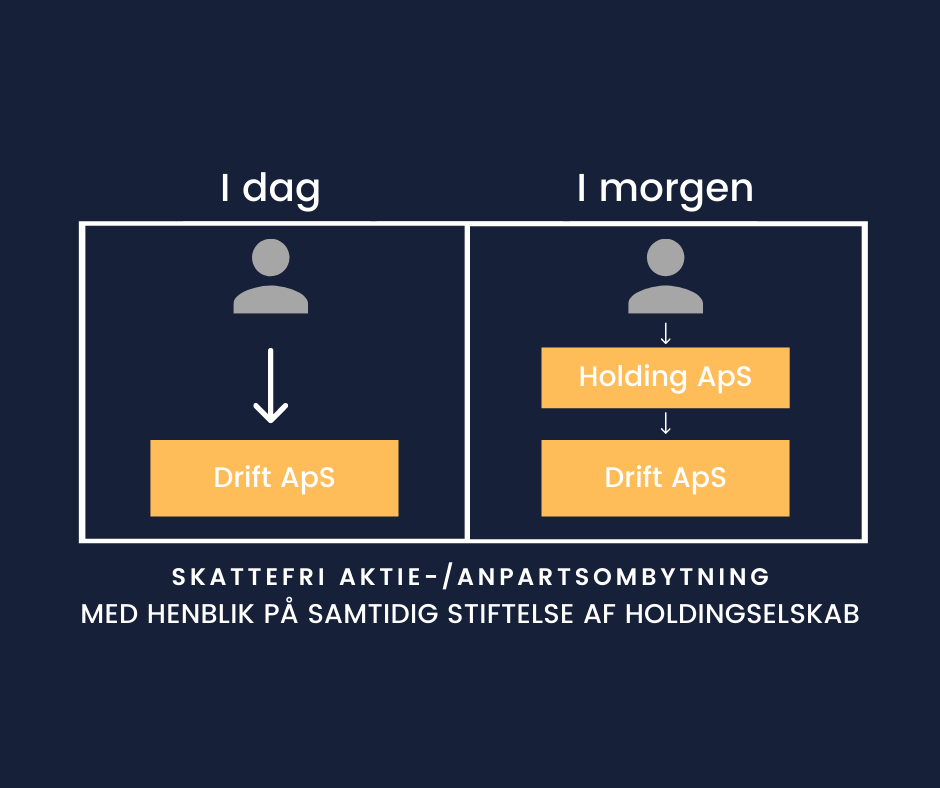

En skattefri aktie-/anpartsombytning er defineret ved, at anparterne eller aktierne i et selskab, ombyttes med anparter eller aktier i et andet selskab.

Hvis du allerede ejer dit driftsselskab, og senere finder ud af, at du ønsker, at dit ejerskab skal ske gennem et holdingselskab, er dette en mulighed f.eks. ved en skattefri anpartsombytning. På denne måde indskydes et nyt holdingselskab i forholdet mellem dig og driftsselskabet. Dette gøres ved, at man bytter de kapitalandele i driftsselskabet, man allerede ejer, med kapitalandele i et nyt holdingselskab. Ombytningen af kapitalandelene kan ske uanset om driftsselskabet er et ApS eller et A/S, da kapitalandele er en samlet betegnelse for både anparter og aktier.

Læs mere om fordele og ulemper ved holdingselskab her.

En ombytning af kapitalandele i driftsselskabet til kapitalandele i holdingselskabet er dog ”skatte”- relevant, og kan således ske enten skattepligtigt eller skattefrit.

Når det skal afgøres, hvordan ombytningen skal tilrettelægges, er det relevant at vurdere, om transaktionen vil udløse skat eller ej, hvis den skulle gennemføres som et simpelt salg. Ved vurdering heraf, skal man anvende handelsværdien af driftsselskabet, og værdiansætte dette, som var det udbudt på markedsvilkår til en fremmed køber og holde det op mod anskaffelseskursen (prisen) ved købet/stiftelsen af driftsselskabet.

Skattepligtig ombytning – Selskabernes værdi udligner hinanden

I eksempel 1 antages det, at driftsselskabet, uden holdingselskab, er etableret som et ApS med et kapitalindskud på kr. 40.000. På tidspunktet for ønsket om etablering af holdingselskabet har driftsselskabet samme værdi som ved stiftelse, kr. 40.000. Det er dermed samme værdi, som det nystiftede holdingselskab vil have, da kapitalen til stiftelse heraf er kr. 40.000. Selskabernes værdi (summerne) udligner således hinanden, og skattepligten vil være kr. 0, da transaktionen ikke medfører en avance ved overdragelse/ombytning af anparterne.

Da denne transaktion ikke udløser skat, så bør man ikke anvende regler om skattefri anparts-/aktieombytning, men blot overdrage aktierne til holdingselskabet for de 40.000 kr., som finansieres af stiftelseskapitalen.

I eksempel 2 antages det, at driftsselskabet, uden holdingselskab, ligeledes er etableret som et ApS med et kapitalindskud på kr. 40.000. På tidspunktet for ønsket om etablering af holdingselskabet med kr. 40.000 har driftsselskabet nu en langt højere værdi end ved stiftelse. Markedsværdien er på kr. 240.000. Her er det meget relevant at overveje en skattefri anparts-/aktieombytning, da man ellers bliver beskattet af avancen på de 200.000 kr. Se nedenfor.

Skattefri anparts -eller aktieombytning – Driftsselskabets værdi overstiger anskaffelses-/stiftelselsesbeløbet

Beskatningen i eksempel 2 kan dog undgås ved, at man i stedet gennemfører transaktionen som en skattefri ombytning. Således vil du kunne undgå beskatningen af avancen på de 200.000 kr. Det er dog et krav, for at anvende denne model, at du ejer mere end 50 % af driftsselskabet.

Efter gennemførelsen af en skattefri anparts-/aktieombytning pålægges man visse vilkår eller værnsregel, som den kaldes, hvilket kan siges at være ”prisen” for at anvende reglerne om skattefri ombytning.

Værnsregel: Gennemfører man en skattefri anparts-/aktieombytning, må holdingselskabet ikke sælge aktierne eller anparterne i datterselskabet i 3 år fra ombytningstidspunktet.

Hvad er et holdingselskab:

Et holdingselskab, også kendt som et moderselskab, er en type selskab, der ejer aktier eller anden ejerandel i en eller flere datterselskaber. Formålet med et holdingselskab er primært at kontrollere og administrere aktieejerskabet i datterselskaberne uden at være direkte involveret i deres daglige drift. Holdingselskabet har typisk ingen aktiv forretningsaktivitet i sig selv, bortset fra at eje aktier i datterselskaberne.

Struktur og Funktioner

Holdingselskaber kan have forskellige strukturer og formål afhængigt af de specifikke forretningsmæssige behov. De mest almindelige typer af holdingselskaber inkluderer:

Aktieholdingselskab: Dette er den mest almindelige form, hvor holdingselskabet ejer aktier i datterselskaberne. Dette giver mulighed for at have kontrol over beslutningstagningen i datterselskaberne ved at eje flertallet af aktierne.

Holding af ejendom: Nogle holdingselskaber ejer fast ejendom og lejer den ud til datterselskaber eller tredjeparter. Dette kan være en effektiv måde at beskytte aktiver på og administrere ejendom.

Finansiel holding: Dette indebærer, at holdingselskabet ejer finansielle instrumenter som obligationer eller aktier i andre selskaber. Dette giver mulighed for diversificering af investeringer.

Operative holdingselskaber: Nogle holdingselskaber deltager aktivt i ledelsen af deres datterselskaber ved at tilbyde operationel støtte og ekspertise.

Fordele ved Holdingselskaber

Holdingselskaber tilbyder en række fordele, der kan gøre dem attraktive for virksomheder:

Skattemæssige fordele: Holdingselskaber kan ofte drage fordel af gunstige skatteordninger, især når det kommer til beskatning af udbytte og kapitalgevinster.

Risikospredning: Ved at have flere datterselskaber i forskellige brancher eller sektorer kan et holdingselskab mindske risikoen for koncentreret eksponering.

Beskyttelse af aktiver: Holdingselskaber kan beskytte aktiver fra potentielle kreditorer eller retssager ved at adskille dem fra datterselskabernes aktiver.

Effektiv styring: Holdingselskaber giver mulighed for en mere effektiv styring af datterselskaberne, da de kan centralisere beslutningstagningen og koordinere ressourcer på tværs af selskaberne.

Anvendelser af Holdingselskaber

Holdingselskaber anvendes i en række forskellige sammenhænge:

Familievirksomheder: Holdingselskaber bruges ofte til at bevare familiens formue og sikre en jævn overgang af ejerskab til næste generation.

Mergers and Acquisitions (M&A): I M&A-transaktioner kan holdingselskaber bruges til at forenkle processen ved at konsolidere ejerskab og kontrol.

Investeringer: Investorer kan oprette holdingselskaber for at diversificere deres portefølje og drage fordel af skattemæssige incitamenter.

Koncernstrukturer: Større selskaber bruger ofte holdingselskabsstrukturer til at organisere og administrere deres datterselskaber på en mere struktureret måde.

Holdingselskab – Kort fortalt

Holdingselskaber spiller en afgørende rolle i virksomhedernes verden ved at lette ejerskabsstrukturer, beskytte aktiver og skabe muligheder for skattemæssige fordele. Deres anvendelse varierer fra små familieejede virksomheder til store multinationale koncerner, hvilket gør dem til en alsidig og vigtig del af forretningslivet. Det er afgørende for enhver virksomhed eller investor at forstå, hvordan holdingselskaber fungerer, for at kunne træffe informerede beslutninger i forhold til deres anvendelse.

Har du brug for hjælp til skattefri aktie-/anpartsombytning? Kontakt advokat og associeret partner, Michael Friis Pedersen, for en drøftelse af din situation.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Ny ansættelsesbevislov vil give bedre vilkår for lønmodtagere

Den 29. marts 2023 fremsatte regeringen et lovforslag om en ny ansættelsesbevislov. Efter tredje behandling blev lovforslaget vedtaget den 11. maj 2023 og træder i kraft den 1. juli 2023. Lovens formål er at implementere Europa-Parlamentets og Rådets direktiv 2019/1152, også kendt som arbejdsvilkårsdirektivet.

Den nye lov vil have betydning for både arbejdsgivere og arbejdstagere. Vi har beskrevet de vigtigste ændringer i artiklen nedenfor.

Forslag til lov om ansættelsesbeviser og visse arbejdsvilkår

Loven om ansættelsesbeviser og visse arbejdsvilkår erstatter den nuværende ansættelsesbevislov. Dog vil en del af arbejdsgiverens oplysningspligter efter den tidligere lov blive videreført i den nye lov. Formålet med loven er at sikre mere gennemsigtige og forudsigelige arbejdsvilkår for lønmodtagere ved at fastsætte minimumskrav til de oplysninger, som en arbejdsgiver skal give medarbejderen. Især vil den nye lov tilgodese medarbejdere, hvis tilknytning til arbejdsmarkedet er begrænset eller marginal.

Hvem gælder loven for?

Loven vil som udgangspunkt gælde for alle medarbejdere i ansættelsesforhold, hvor den forudbestemte eller faktiske arbejdstid udgør mere end tre timer i gennemsnit pr. uge i en referenceperiode på fire på hinanden følgende uger.

Hvad betyder de mulige ændringer?

- Frist på 7 kalenderdage

Efter den forhenværende lov havde medarbejderen ret til at modtage betingelserne for dennes ansættelse senest 30 dage efter ansættelsens start. Lovgiver har nu begrænset det tidsmæssige aspekt i oplysningspligt, således at visse oplysninger skriftligt skal gives senest til medarbejderen inden syv kalenderdage efter ansættelsesforholdet er påbegyndt, mens øvrige forhold dog stadig først skal være oplyst efter senest en måned.

- Udvidet oplysningspligt

I den nuværende ansættelsesbevislov har arbejdsgiveren pligt til at skriftligt oplyse medarbejderen om væsentlige forhold, såsom arbejdssted, arbejdstid og løn m.v. I den nye ansættelsesbevislov udvides arbejdsgivers oplysningspligt. Arbejdsgiveren vil fremover også have pligt til at skriftligt oplyse medarbejderen om længden af en eventuel prøvetid og vilkårene for denne, samt de nærmere vilkår for retten til løn under fravær.

Efter den nuværende ansættelsesbevislov kan arbejdsgiveren kræve, at medarbejderen ikke må have andre beskæftigelser ved siden af ansættelsen uden arbejdsgiverens forhåndsgodkendelse.

I den nye lov bortfalder arbejdsgiverens ret til at kræve, at medarbejderen ikke har andre beskæftigelser ved siden af ansættelsen uden arbejdsgiverens forhåndsgodkendelse. Det betyder, at medarbejderen vil kunne have en anden beskæftigelse ved siden af ansættelsen, så længe det er foreneligt med de arbejdstimer, der er aftalt mellem arbejdsgiveren og medarbejderen. Der er dog undtagelser. Hvis medarbejderens beskæftigelse ved siden af ansættelsen eksempelvis udgør en interessekonflikt i forhold til ansættelsen, kan arbejdsgiveren påbyde medarbejderen ikke at have netop den beskæftigelse ved siden af ansættelsen. Det gælder også, hvis der er omstændigheder omkring det pågældende arbejde, såsom hensyn til sundhed og sikkerhed, beskyttelse af forretningshemmeligheder mv., som vil gøre det uforeneligt med det bestående ansættelsesforhold.

Hvis medarbejderen vælger at have en beskæftigelse ved siden af den enkelte ansættelse, må dette ikke medføre, at arbejdsgiveren behandler medarbejderen dårligere end ellers.

- Tilbud af ansættelse

Hvis en arbejdsgiver i henhold til EU-retten, dansk lovgivning eller kollektive overenskomster er forpligtet til at tilbyde en lønmodtager uddannelse med henblik på udførelse af det pågældende arbejde, skal uddannelsen tilbydes uden udgift for den ansatte, tælle som arbejdstid i ansættelsesforholdet og så vidt muligt foregå i lønmodtagerens sædvanlige arbejdstid.

- Delt bevisbyrde

I loven er der som noget nyt indført delt bevisbyrde ved sager om opsigelse eller anden usaglig behandling i strid med nærværende lov. Det betyder, at når en medarbejder har fremsat faktiske omstændigheder, som giver anledning til at formode at opsigelsen eller den ugunstige behandling skyldes overtrædelse af loven, påhviler det arbejdsgiveren at bevise, at opsigelsen eller den ugunstige behandling er begrundet i saglige forhold, og ikke skyldes krænkelse af den pågældende lov.

- Begrænsning af prøvetiden

En sidste vigtig nyskabelse i loven er en begrænsning af prøveperioden for ansættelsen, når ansættelsen ikke er omfattet af funktionærloven, og når medarbejderen ikke er tjenestemand eller ansat på tjenestemandslignende vilkår. Prøvetiden kan fremover højst fastsættes til 6 måneder. I tidsbegrænsede ansættelser må prøvetiden dog ikke udgøre mere end 25% af ansættelsens længde.

- Ansættelse efter prøveperiodens udløb

En lønmodtager, som har været ansat i 6 måneder og har gennemført sin eventuelle prøvetid, kan anmode om en ansættelsesform med mere forudsigelige og trygge arbejdsvilkår, hvis en sådan ansættelsesform findes i virksomheden.

Hvad skal du gøre nu?

Medarbejdere, der er ansat før den 1. juli 2023, skal ikke have et nyt ansættelsesbevis eller tillæg hertil, selvom deres nuværende ansættelsesbevis ikke opfylder arbejdsgiverens oplysningspligt i henhold til den nye lov. De nye regler vil dermed kun påvirke arbejdsgiveren, hvis medarbejderen selv anmoder om at få oplysninger om de forhold, der kræves i den nye ansættelsesbevislov. I dette tilfælde er arbejdsgiveren forpligtet til at udlevere de manglende oplysninger inden 8 uger efter anmodning.

Hvis medarbejderens rettigheder i henhold til lovens §§ 3-5 og § 16, stk. 4, er krænket, kan der tilkendes en godtgørelse, som kan udgøre op til 13 ugers løn og under skærpende omstændigheder op til 20 ugers løn. Dog kan godtgørelsen højst udgøre 1.000 kr., hvis manglen er undskyldelig og ikke har haft betydning for ansættelsesforholdet.

Du finder loven her: https://www.ft.dk/ripdf/samling/20222/lovforslag/l84/20222_l84_som_fremsat.pdf

Har du brug for hjælp?

Hvis du har spørgsmål, er du velkommen til at kontakte advokat og partner Lisa Lykke på tlf. 32 46 46 38 eller mail lly@oadv.dk eller advokatfuldmægtig Maria-Melissa Schneider på tlf. 44 45 11 60 eller mail mes@oadv.dk.

Seneste nyt

SE ALLE NYHEDER

Har din virksomhed pligt til at have en politik for behandling af medarbejderes personoplysninger i henhold til GDPR?

EU’s General Data Protection Regulation (GDPR) trådte i kraft i maj 2018 og regulerer databeskyttelse og personoplysninger inden for EU og EØS-landene. En af de vigtigste krav i GDPR er, at enhver virksomhed, der behandler personoplysninger, skal have en politik for dette. Dette inkluderer også en politik for oplysninger, der behandles som led i ansættelsesforholdet.

Arbejdsgiveren træffer beslutning om at ansætte og afskedige medarbejderne, og arbejdsgiveren er derfor dataansvarlig for behandlingen af de oplysninger, der indsamles i forbindelse med ansættelse og efter ansættelsens ophør. Arbejdsgiveren er således pligtig til at dokumentere, at den pågældende medarbejder har fået information om behandling og opbevaring af oplysningerne.

Behandling af personoplysninger omfatter enhver form for håndtering af personoplysninger og kan eksempelvis være indsamling, registrering, systematisering, opbevaring og videregivelse, herunder offentliggørelse. Sletning af personoplysninger er også en behandling.

Behandlingsgrundlaget er fastsat i databeskyttelseslovens § 12, der supplerer nedenfor nævnte bestemmelser. Behandling af personoplysninger må kun ske, hvis der er et behandlingsgrundlag, dvs. en hjemmel til behandlingen, dvs. mindst én af betingelserne i forordningens artikel 6, stk. 1, litra a – f er opfyldt, eller hvis en af undtagelserne nævnt i artikel 9, stk. 2 gør sig gældende.

Almindelige oplysninger (ikke udtømmende) – Artikel 6

- Identifikationsoplysninger (navn, adresse og telefonnummer, fødselsdato), civilstand og billeder af medarbejdere

- Uddannelse, kurser og tidligere beskæftigelse

- Nuværende stilling, arbejdsopgaver, arbejdstider og andre tjenstlige forhold

- Oplysninger om løn, skatteoplysninger og kontonummer, hvortil løn skal anvises

- Oplysning om ‘ren’ straffeattest

- Kontaktoplysninger på familiemedlemmer

Personnummer – § 11

- Medarbejdernes personnummer

Følsomme oplysninger (udtømmende) – Artikel 9

- Helbredsoplysninger

- Seksuelle forhold eller seksuel orientering

- Race og etnisk oprindelse

- Politisk, religiøs eller filosofisk overbevisning

- Fagforeningsmæssigt tilhørsforhold

- Genetiske- og biometriske data

Strafbare forhold – § 8

- Oplysning om, at en medarbejder har begået (eller er politianmeldt for) et strafbart forhold

- Oplysning om overtrædelse af lovgivningen, uden at det har udløst (eller kan udløse) et egentligt strafansvar, men evt. andre sanktioner, f.eks. rettighedsfrakendelse

- Oplysninger på straffeattest eller børneattest

Efter forordningens § 12, stk. 1, kan behandling af personoplysninger omfattet af artikel 6, stk. 1, og artikel 9, stk. 1, kun finde sted, hvis behandlingen er nødvendig eksempelvis for at overholde den dataansvarliges eller den registreredes arbejdsretlige forpligtelser. Derudover skal behandlingen af medarbejdernes oplysninger naturligvis opfylde de grundlæggende principper for behandling i forordningens artikel 5.

For at opfylde kravene til GDPR er det derfor vigtigt for virksomheder at have en klar og letforståelig politik på plads, der beskriver deres praksis for behandling af personoplysninger. Det er også vigtigt at sikre, at medarbejderne er bekendt med politikken og deres rettigheder.

Hvis selskabet ikke har en politik for databeskyttelse i overensstemmelse med GDPR, kan det udsætte sig for sanktioner og bøder. GDPR giver tilsynsmyndighederne beføjelse til at pålægge administrative bøder på op til 4% af en organisations globale årlige omsætning eller op til 20 millioner euro, afhængigt af hvilket beløb der er højst.

Det er derfor vigtigt, at virksomheder implementerer en politik for databeskyttelse og personoplysninger, der opfylder kravene i GDPR.

Har du brug for hjælp?

Hvis du har spørgsmål til enten de persondataretlige regler eller til reglerne inden for ansættelsesretten, er I velkomne til at kontakte advokat og partner Lisa Lykke på tlf. 32 46 46 38 eller mail lly@oadv.dk eller advokatfuldmægtig Maria-Melissa Schneider på tlf. 44 45 11 60 eller mail mes@oadv.dk.

Tal med en specialist på området

Seneste nyt

SE ALLE NYHEDER

Overvejer du at købe din første bolig? Så er du måske begyndt at regne på det, og måske har du også opdaget, at det er en rigtig dyr affære at købe en bolig. Der er mange udgifter ved et boligkøb, men der er faktisk også mange penge at spare – hvis blot du gør dit forarbejde grundigt. Vi har suppleret Bolius “Spareråd til førstegangskøberen” med gode råd fra ØENS primære boligadvokater på bolighandler.

Læs advokat Michael og Anders‘ 7-trins raket og opdag, hvordan du som førstegangskøber får fingrene i din drømmebolig – så billigt (og fornuftigt) som muligt.

Råd 1: Undersøg markedet grundigt

At købe bolig er en stor beslutning, som kræver grundig forberedelse. Fordelen i dag er, at du som forbruger har god mulighed for at sætte dig ind i boligmarkedet. Du kan med fordel besøge en række hjemmesider, heriblandt www.boliga.dk og www.dingeo.dk, som indhenter alverdens informationer om danske boliger. Du kan med få klik få adgang til informationer om danske boligers m2 pris, tilstand, område og jordforhold mv.

Nu grundigere du gør dit forarbejde, nu nemmere er det at prisforhandle med sælger.

Råd 2: Gå boligen efter i sømmene

Når du finder en bolig, der virker spændende, er det vigtigt at undersøge om boligen har skader, du endnu ikke kender til. Tilstandsrapporten er et godt sted at starte, da den indeholder informationer om boligens tilstand/forhold. Husk dog, at tilstandsrapporten alene oplyser skader, der kan ses med det blotte øje. Det er derfor altid en god idé, at have en byggeteknisk rådgiver med på råd.

Et grundigt eftersyn af boligens byggetekniske tilstand kan spare dig for meget besvær – og mange penge. Hvis eftersynet afslører skader på boligen, kan dette også betyde, at du får et afslag i købsprisen.

Råd 3: Overvej hvordan du vil håndtere fejl og mangler

Det er ikke altid en optimal idé at insistere på prisafslag grundet fejl og mangler. Det kan derimod ofte være fordelagtigt at indgå en aftale med sælger om, at reparationerne skal udføres på vedkommendes regning inden overtagelsen af boligen. Hvis du er usikker på omkostningerne ved arbejdet, er dette ofte den mest fornuftige løsning.

Ved mindre reparationer, som du selv kan udføre, kan det være mere økonomisk fordelagtigt at forhandle om en prisnedsættelse. Kræv en reduktion, der svarer til en håndværkers pris.

Råd 4: Søg bistand hos en økonomisk rådgiver

Bolighandler er komplekse, især for førstegangskøbere. Der er mange juridiske overvejelser, der skal tages i betragtning. Mange advokater har specialiseret sig i køberrådgivning, og deres erfaring, som boligadvokat, kan være til stor gavn. Som køber er det vigtigt at huske, at ejendomsmæglere udelukkende varetager sælgers interesser. Derfor er det fornuftigt at have en rådgiver, der udelukkende taler for din sag.

Dette gælder også ved gennemgang af sagens dokumenter, udarbejdet af ejendomsmægleren. Er de korrekte? Mangler der dokumenter? Kan der være behov for yderligere spørgsmål eller krav baseret på sælgers oplysninger? Alt dette kan din boligadvokat hjælpe med.

Råd 5: Berigtigelse

Normalt håndteres berigtigelsen af købers boligadvokat. Dog tilbyder sælgers ejendomsmægler nogle gange også denne service. Selvom det ikke er i strid med lovgivningen, anbefaler vi, at købers rådgiver udfører dette arbejde. Ved overtagelsesdagen deponeres købesummen i sælgers bank og frigives kun, når rådgiveren ansvarlig for berigtigelse accepterer det. Vi mener, at dette ansvar bør ligge hos køber, og dette bør du som førstegangskøber være opmærksom på.

Det er vigtigt at sikre, at ejendommen er overtaget, og at sælger ikke har lån i ejendommen, før købesummen frigives.

Bemærk, at nogle ejendomsmæglere kan påpege besparelser for køber ved at lade ejendomsmægleren håndtere berigtigelsen. Dog nævnes sjældent, at det er en advokats pligt at sikre korrekt udført skøde mv. Advokaten undgår derfor ikke ansvar for at kontrollere arbejdet.

Hos ØENS foretrækker vi selv at udføre arbejdet med berigtigelse for at sikre købernes tryghed og kontrol over købesummen, indtil vi kan stå inde for, at alt er i orden.

Råd 6: Ejerskifteforsikring

Når du køber en villa, vil der normalt foreligge et tilbud fra sælger om en ejerskifteforsikring. Ejerskifteforsikringer virker således, at du betaler for dem én gang, og de dækker normalt i 5 eller 10 år, afhængigt af dit valg. Der er adskillige forskellige forsikringer på markedet, hvilket kan gøre det vanskeligt at vælge. Din advokat vil guide dig i, hvordan de fungerer, og typisk anbefale dig at undersøge markedet for tilbud.

Ved sammenligning af tilbud er det vigtigt at være opmærksom på, at nogle forsikringer har individuelle forbehold, der beskriver punkter, de ikke dækker udover det, der fremgår af tilstands- og elrapporten.

Råd 7: Valg af realkreditlån

Ved køb af fast ejendom vil de fleste have behov for at optage et realkreditlån. Et realkreditlån kan finansiere op til 80% af din helårsboligs værdi. Optagelse af et realkreditlån sker gennem din bank, så hvis du har boligdrømme, bør du tage en snak med din bank om det.

Hvis du allerede har en opsparing i form af aktier, obligationer eller lignende, kan det være en fordel at sælge dem og bruge pengene som kontant udbetaling til boligen. Dette skyldes, at det årlige afkast på dine værdipapirer i 2023 sandsynligvis vil være lavere end de årlige renteudgifter til banklånet. Mange er nødt til at optage banklån til høje renter, så undersøg om det årlige afkast på dine investeringer er lavere end renteudgifterne.

Når boligen skal finansieres, vil du blive præsenteret for forskellige lån – fastforrentede og variable. Uanset dit ønske anbefales det at drøfte løsningen med din bank. Den almindelige løsning er et fastforrentet lån, hvor renten ikke kan ændres i lånets løbetid – typisk 30 år. Her kan det overvejes at kurssikre, hvilket også skal ske gennem din bankrådgiver. Kurssikring beskytter dig imod udsving i kursen, som ellers kan medføre udfordringer med finansieringen.

Hvis du har spørgsmål til ovenstående eller behov for en boligadvokat, så kontakt en af ØENS advokater, der er specialiseret i fast ejendom og bolighandel.

Kontakt en af ØENS boligadvokater

Seneste nyt

SE ALLE NYHEDER

Ønsker du som forælder at hjælpe dit barn med at købe en bolig i en tid med uforudsigelige renteændringer?

Det forstår vi godt. Det kan nemlig være en stor udfordring for at finde en lejebolig, andelsbolig eller ejerlejlighed med god beliggenhed til overkommelige priser i de danske storbyer. En stadigt mere populær løsning på denne udfordring er forældrekøb, hvor forældrene køber boligen og hjælper med at finansiere købet samt potentielt opnå bedre rentesatser på lånet. Det er dog vigtigt at være opmærksom på de økonomiske, skattemæssige og familiære konsekvenser af en sådan beslutning og træffe informerede valg, der er i overensstemmelse med jeres behov og mål.

Ønsker du at lære mere om reglerne og overvejelserne ved forældrekøb? ØENS Advokatfirma har udarbejdet en guide med 9 gode råd til forældre, der overvejer at foretage et forældrekøb. Læs med herunder.

1. Undersøg markedet og find en egnet bolig

Det kan lyde basalt, men gør forarbejdet grundigt.

Det er fundamentalt at undersøge markedet, inden du afgiver et bud på boligen. På den måde er du bedre rustet til at forhandle prisen til din fordel. Undersøg priserne på lignende boliger i området, liggetiden på boligen, hvorvidt prisen tidligere er blevet nedjusteret mv.

Desuden er det vigtigt at undersøge, hvorvidt foreningens vedtægter tillader udlejning. Det er nemlig ikke alle foreninger, især andelsboligforeninger, som tillader udlejning, og dermed umuliggøres et forældrekøb, hvis der er forbud mod udlejning eller en tidsbegrænsning heraf.

Læs derfor foreningens vedtægter igennem før du afgiver et bud på boligen, og beting dit bud af, at forældrekøb er lovligt.

2. Tænk langsigtet/den rigtige løsning for jer?

Selvom forældrekøb kan lyde som en god mulighed for den unge, da lejen ofte er lavere end for en tilsvarende lejebolig hos fremmed udlejer, er det alligevel relevant at undersøge, om det bedre kan svare sig at finde en lejebolig og sammenholde den reelle omkostning for begge parter med en almindelig leje. Omkostningerne i forbindelse med boligkøb kan nemlig hurtigt løbe op i cirka 10 procent af boligens værdi.

Det er derfor en god idé at forventningsafstemme med den unge, om vedkommende ser sig selv benytte boligen i længere tid, eller alene benytte boligen f.eks. under uddannelse, ligesom eventuelle søskendes mulige brug heraf kan indgå.

Som tommelfingerregel bør der gå minimum 5 år før man sælger boligen igen, hvis det skal betale sig at investere i en ejerbolig, når man ser bort fra evt. konjunkturstigninger på ejendommen – hvilket jo er vanskeligt at spå om så langt ud i fremtiden.

Alternativt kan forældrene støtte den unge økonomisk med et lejetilskud, da forældrene har mulighed for at give op til kr. 71.500 (2023) om året skattefrit.

3. Finansiering af boligen

Forældrekøb kan finansieres som andre boligkøb. Det er selvfølgelig en fordel at finansiere mest muligt selv, men forældrekøb er ofte dyre og kræver boliglån – eventuelt kan forældrene overveje optagelse af tillægslån i egen bolig i stedet for finansiering i lejligheden, hvilket bør afdækkes i samråd med jeres bank/boligadvokat/revisor.

4. Skattefordele

Udover løsningen af unges boligproblemer ved studiestart, er en anden ofte anført grund for forældrekøbet – de skattemæssige fordele herved.

Som udlejer af en ejerbolig, beskattes man ikke af boligen som andre boligejere, mens nettoindtægten skal beskattes, hvilket betyder, at man kan trække de udgifter, man har i forbindelse med boligen, herunder udgifter til vedligeholdelse, ejendomsskat, regnskab, ejerforeningens ordinære driftsudgifter (fællesudgifter) mv. fra, før man beskattes af huslejeindtægten.

Ved forældrekøb kan du vælge at blive beskattet efter én af følgende tre modeller:

- Almindelige skatteregler

Hvis du ikke vælger beskatning efter virksomhedsordningen eller kapitalafkastordningen, bliver du beskattet efter de almindelige skatteregler. - Virksomhedsskatteordningen

Fra indkomståret 2021 er der nye regler ved anvendelse af virksomhedsskatteordningen (VSO) i relation til forældrekøb. Reglerne medfører begrænsninger i de skattefordele, der før har været ved denne skatteordning. Overordnet set har ændringen den konsekvens, at man som forældrekøbsejer får samme fradragsværdi for sine renteudgifter efter ordningerne, som man ellers ville få ved køb af ejerbolig som privatperson. Rentefradragsværdien kan således ikke længere trækkes fra i den personlige indkomst, men kan kun fradrages som andre renteudgifter for private i kapitalindkomsten. Derfor anbefaler ØENS, at virksomheds- eller kapitalafkastordningen ikke benyttes, medmindre man i forvejen benytter ordningen i anden sammenhæng. - Kapitalafkastordningen

Kapitalafkastordningen giver mulighed for, at dén del af virksomhedens overskud kan beskattes som kapitalindkomst. Dog er kapitalafkastsatsen på nuværende tidspunkt 0%, hvorfor dette giver samme beskatning, som de almindelige skatteregler.

Skattereglerne kan forekomme komplicerede, derfor anbefaler vi altid at søge professionel rådgivning omkring en udredning af det optimale valg netop for jeres forældrekøb.

5. Huslejen

Det er vigtigt at sætte lejen korrekt, altså hverken for lavt eller for højt, idet man som udgangspunkt skal aftale en markedsleje for en tilsvarende lejlighed. Er den aftalte husleje mindre end markedslejen, skal du stadig betale skat af markedslejen. Herudover bliver differencen mellem markedslejen og den aftalte husleje betragtet som en gave, som den unge skal betale gaveafgift af, såfremt det overstiger beløbsgrænsen, som reguleres årligt.

En for høj husleje kan betyde, at den unge ikke kan modtage boligsikring helt eller delvist.

Det er altså vigtigt at undersøge markedslejen i det pågældende område. Her kan man evt. forespørge det lokale huslejenævn. Som udlejer kan man anmode huslejenævnet om at få en forhåndsgodkendelse af den leje, som man som udlejer kan kræve, såfremt visse betingelser er opfyldt:

- Du/Udlejer skal eje boligen

- Boligen skal være den eneste, du udlejer

- Du må ikke på forhånd have indgået en lejeaftale med en potentiel lejer

- Nævnet skal besigtige lejemålet for at fastsætte lejen

- Såfremt boligen skal udlejes møbleret, skal du sende en liste over inventaret sammen med din ansøgning

- Forhåndsgodkendelsen koster kr. 524 (2020), som du skal betale ved opkrævning fra huslejenævnet

Vær opmærksom på, at forhåndsgodkendelse er bindende, hvorfor udlejer ikke kan nedsætte lejen, så længe lejligheden er i samme stand, som på det tidspunkt huslejenævnet besigtigede lejemålet.

6. Boligsikring

Boligsikring er en skattefri økonomisk støtte fra det offentlige, som ydes til lejere, såfremt de opfylder betingelserne herfor. Betingelserne for boligsikring følger af boligstøtteloven og er følgende:

- Der skal bestå en lejekontrakt mellem udlejer og lejer

- Boligen skal være forsynet med køkken

- Lejer skal bebo boligen hele året

Boligsikring beregnes på baggrund af boligens størrelse, huslejen, antal beboer i boligen samt husstandens samlede indkomst.

7. Lejekontrakt

En god idé er at få udarbejdet en skriftlig lejekontrakt, bl.a. så den unge kan ansøge om boligsikring. Herudover stiller nogle ejerforeninger ofte krav om forhåndsgodkendelse af en lejekontrakt.

8. Udarbejdelse af regnskab

Eftersom køb af bolig med henblik på udlejning bliver betragtet som at drive en udlejningsvirksomhed (forventelige ændringer til netop dette område i 2021), skal der udarbejdes et regnskab over indtægter og udgifter i forbindelse med et forældrekøb. Regnskabet skal opbevares i fem år, så det kan fremlægges for SKAT, såfremt de anmoder herom.

9. Salg til barnet

På nuværende tidspunkt er det muligt at overdrage en fast ejendom til sit barn til 15% under den offentlige ejendomsvurdering, uden det medfører skattemæssige konsekvenser (15%-reglen). Skatteministeriet har den 4. maj 2020 fremsat forslag om visse ændringer i det eksisterende cirkulære, der vil tillade forældre at overføre fast ejendom til deres børn til en værdi på omkring 20% op eller ned i forhold til den offentlige ejendomsvurdering. Selvom dette forslag kan virke fordelagtigt, er det vigtigt at bemærke, at ændringen skal ses i sammenhæng med den nye ejendomsvurdering, der forventes at blive offentliggjort fra andet halvår af 2020 og indtil 2022. Disse nye vurderinger forventes at være langt mere i overensstemmelse med de faktiske markedsværdier sammenlignet med de nuværende ejendomsvurderinger.

Overvejer du/I at foretage et forældrekøb? Og er I fortsat i tvivl om reglerne herom, og hvordan et sådant køb foregår? Få rådgivning af ØENS’ specialister til boligkøb og forældrekøb.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

En vigtig del af den danske kultur er de forskellige helligdage, der fejres hvert år.

En af disse helligdage er store bededag, den fjerde fredag efter påske, som er en af de mest populære og ældste helligdage i Danmark. Regeringen har dog fundet, at der på nuværende tidspunkt er behov for, at alle bidrager til Danmarks fælles sikkerhed blandt andet i forbindelse med at afskaffe en helligdag med henblik på at finansiere de øgede udgifter til forsvaret. Lønmodtagere, der får forøget deres arbejdstid som følge heraf, får et løntillæg for det ekstra arbejde.

Lønmodtagere, der i forvejen arbejder på store bededag, får modsat ikke længere helligdagstillæg for det udførte arbejde den dag. Pr. 1. januar 2024 træder lov nr. 214 (2023-03-06), lov om konsekvenser ved afskaffelsen af store bededag som helligdag, nemlig i kraft og store bededag vil fremadrettet være en almindelig arbejdsdag i arbejds- og ansættelsesretlig henseende, hvor de løn- og ansættelsesvilkår, som i øvrigt gælder på almindelige arbejdsdage, finder anvendelse.

Med den nye SMV-regeringsbeslutning rejses naturligt en del spørgsmål om, hvilke konsekvenser denne beslutning vil have – både for arbejdsgivere og for lønmodtagerne.

Denne korte artikel vil give et bedre indblik i, hvad du som arbejdsgiver skal være opmærksom på i forbindelse med afskaffelsen af store bededag.

Medarbejdernes krav på kompensation – fastlønnede

Som anført ovenfor øges medarbejderens årlige arbejdstid som følge af afskaffelsen af store bededag, men lønmodtagere, der modtager fast månedsløn eller fast løn for en anden periode, vil fortsat modtage deres almindelige faste løn, uanset at de har en fridag mindre. For fuldtidsansatte lønmodtagere med en gennemsnitlig arbejdstid på 37 timer om ugen svarer det til, at lønmodtageren skal arbejde 7,4 timer mere om året. For deltidsansatte lønmodtagere vil det indebære, at den effektive arbejdstid øges forholdsmæssigt, f.eks. således at en lønmodtager på halv tid vil få forøget sin arbejdstid med 3,7 timer, svarende til 0,5 gange 7,4 timer. Der stilles ikke krav om, at de ekstra arbejdstimer skal lægges på selve store bededag. Timerne vil således kunne indgå i arbejdsgiverens almindelige planlægning inden for de vilkår, der gælder i ansættelsesforholdet for tilrettelæggelsen af arbejdstid.

Medarbejderne skal naturligvis kompenseres for et beløb svarende til værdien af en almindelig ekstra arbejdsdag. Denne kompensation – også kaldet løntillæg – optjenes løbende og skal opgøres som 0,45 % af den enkelte medarbejders årsløn.

I beregningen af årslønnen medtages den løn, som medarbejderen ville have fået, hvis han/hun havde været på arbejde. Dvs. den sædvanlige og faste løn, herunder arbejdsgiverens bidrag til pensionsordning, eventuelle tillæg (forskudstillæg, vagttillæg m.v.) samt værdien af personaleordninger, selvom disse ikke modtages under ferie. Bonusser, tantiemer og betaling af eventuelt overarbejde, selvom dette er pligtmæssigt og regelmæssigt forekommende, skal ikke medtages i beregningen af årslønnen (tillægget).

Som arbejdsgiver kan du vælge at afregne løntillægget to gange om året med lønnen for maj og august måned (årsmodellen), så udbetalingen følger ferielovens regler for udbetaling af ferietillæg, eller i stedet afregne det løbende i forbindelse med udbetalingen af løn (månedsmodellen).

Hvis en medarbejder fratræder sin stilling, skal løntillægget afregnes forholdsmæssigt.

Medarbejdernes krav på kompensation – timelønnede

Anderledes forholder det sig for ansatte på timeløn, som fremadrettet skal arbejde på store bededag. Timelønnede medarbejdere skal modtage den sædvanlige kontraktuelle timeløn med eventuelle tillæg for overarbejde eller andet arbejde, som honoreres særskilt i medarbejderens kontrakt. Timelønnede aflønnes således som ved andre almindelige arbejdsdage. Som arbejdsgiver skal du i øvrigt være opmærksom på, at løntillægget i forbindelse med store bededag ikke skal beregnes på samme måde som beregningen af ferietillægget.

Andre forhold, som arbejdsgivere skal være særligt opmærksomme på

Som arbejdsgiver skal du først og fremmest være opmærksom på det ovennævnte løntillæg i forhold til fastlønnede medarbejdere. Det er dog også vigtigt, at du orienterer dig i forhold til særlige løn- og ansættelsesvilkår, som er fastsat i kollektive overenskomster eller individuelle aftaler eller kontrakter vedrørende frihed på en helligdag, samt særlige tillæg for arbejde udført på en helligdag, kutymer og andre regler vedrørende helligdage, da disse ikke længere finder anvendelse på store bededag. Der kan dog være særlige regler i forhold til bestemmelserne i kollektive overenskomster om opsparing til søgnehelligdage, opsparingsprocenter og fritvalgsordninger.

Det er således vigtigt at foretage en gennemgang af eventuelle særlige bestemmelser i ansættelseskontrakterne og/eller personalehåndbøger eller lignende, hvor det angives, at store bededag er en helligdag, da dette skal ændres med virkning fra 1. januar 2024.

Det er vores anbefaling, at du som arbejdsgiver foretager de nødvendige ændringer i personalehåndbøger eller lignende samt udarbejder eventuelle tillæg til ansættelseskontrakter umiddelbart efter store bededag i 2023. På den måde sikrer du, at din virksomhed overholder reglerne fra lovens ikrafttræden den 1. januar 2024.

Medarbejdere på barsel

Hvis du har ansatte i din virksomhed, der ikke modtager fuld løn under barsel, skal du i øvrigt være opmærksom på, at de har ret til samme løntillæg, som hvis de havde været på arbejde. Det er altså derfor ikke muligt at anvende ovenfornævnte årsmodel direkte på medarbejdere, der er på barsel. Der bør man i stedet anvende månedsmodellen. På den måde sikrer du, at dine medarbejdere på barsel ikke stilles mindre gunstigt.

Har du brug for hjælp?

Denne artikel giver et kort og overordnet overblik over de væsentligste punkter, som du som arbejdsgiver skal være opmærksom på i forbindelse med afskaffelsen af store bededag som helligdag.

Hvis du har spørgsmål til de nye regler eller brug for hjælp til, hvordan I konkret sikrer, at jeres virksomhed lever op til de nye lovkrav på området, er I velkomne til at kontakte advokat og partner Lisa Lykke på tlf. 32 46 46 38 eller mail lly@oadv.dk eller advokatfuldmægtig Maria-Melissa Schneider på tlf. 44 45 11 60 eller mail mes@oadv.dk.

Tal med en specialist på området

Seneste nyt

SE ALLE NYHEDER