Kategori: Virksomhedsadministration

Sommeren er for mange en tid til at koble af og nyde en velfortjent ferie. Men mens virksomheder og boligforeninger drosler ned for tempoet, er sommeren højsæson for cyberkriminelle.

Reduceret bemanding, feriestemning og øget brug af usikre netværk skaber en unik mulighed for hackere, der udnytter selv de mindste sikkerhedshuller. Hos ØENS Ejendomsadministration og ØENS Virksomhedsadministration oplever vi hvert år, hvordan sommermånederne markerer en stigning i cyberangreb, phishing-forsøg og andre digitale trusler. I 2025 er trusselsbilledet blevet markant mere komplekst, ikke mindst på grund af den eksplosive udvikling inden for kunstig intelligens (AI). Cyberkriminelle anvender nu avancerede AI-værktøjer til at skabe mere overbevisende phishing-mails, udføre målrettede angreb og omgå traditionelle sikkerhedsforanstaltninger. Denne udvikling kræver både teknologiske løsninger og en opmærksom organisation for at kunne beskytte sig effektivt.

Hvorfor er sommeren en særlig risikoperiode?

Når sommeren nærmer sig, oplever mange virksomheder og boligforeninger reduceret bemanding. IT-ansvarlige og øvrige nøglepersoner er på ferie, og de tilbageværende ressourcer har ofte hænderne fulde. Samtidig arbejdes der oftere fra alternative lokationer – sommerhuse, hoteller, caféer – hvor medarbejdere logger på via usikre netværk. Dette øger risikoen for, at følsomme oplysninger opsnappes, eller at skadelig software installeres. Den afslappede feriestemning smitter desværre ofte af på sikkerhedsadfærden. Medarbejdere bliver mindre påpasselige, klikker lettere på mistænkelige links og bruger måske private enheder uden at tænke på risikoen. Alt dette skaber en perfekt storm, som cyberkriminelle udnytter til fulde.

Sommerens største cybertrusler

Phishing-mails i feriens tegn

Phishing-angreb er stadig blandt de mest udbredte metoder til at lokke følsomme oplysninger ud af medarbejdere eller plante malware på virksomhedens eller foreningens netværk. Sommeren 2025 er ingen undtagelse – vi ser en stigning i phishing-mails, der udnytter temaer som feriebookinger, forsinkede pakker eller ændrede rejseplaner. Disse mails er ofte yderst professionelle og svære at skelne fra ægte kommunikation.

Ransomware: Angreb, der kan lamme driften

Ransomware er fortsat en alvorlig trussel, særligt i en periode med lavere bemanding. Denne type malware krypterer virksomhedens eller foreningens data og kræver løsepenge for at låse dem op igen. Hvis ikke der findes en opdateret og testet backup, kan konsekvenserne være ødelæggende – både økonomisk og driftsmæssigt.

Social engineering: Når hackeren spiller på tilliden

Cyberkriminelle er blevet dygtigere til at manipulere mennesker frem for teknologi. Via telefonopkald, sociale medier eller e-mails forsøger de at narre medarbejdere til at udlevere adgangskoder eller anden følsom information. I sommermånederne, hvor medarbejdere ofte er mindre på vagt, er denne metode særligt effektiv.

Usikre netværk og enheder

Når arbejdet rykker ud af kontoret, øges risikoen for, at medarbejdere logger på via offentlige eller usikre Wi-Fi-netværk. Disse netværk kan være overvåget af hackere, der opsnapper følsomme oplysninger eller forsøger at installere skadelig software på medarbejderens enhed.

AI som våben for cyberkriminelle

AI har revolutioneret cyberkriminalitet. Hackere bruger AI til at automatisere og skalere deres angreb, fx ved at generere phishing-mails, der er skræddersyet til den enkelte modtager. Disse mails fremstår så autentiske, at selv erfarne medarbejdere kan have svært ved at gennemskue dem. Samtidig bruges AI til at identificere sårbarheder i systemer langt hurtigere, end det tidligere var muligt.

Sådan beskytter du din virksomhed eller forening – hele sommeren

Skab en kultur med fokus på cybersikkerhed

Cybersikkerhed handler ikke kun om teknologi, men i høj grad om mennesker. Sørg for, at alle medarbejdere – også dem uden dagligt IT-ansvar – ved, hvordan de spotter phishing-mails, hvorfor de aldrig skal dele adgangskoder eller åbne mistænkelige links, og hvordan de rapporterer mistænkelig aktivitet. Hos ØENS Ejendomsadministration og ØENS Virksomhedsadministration anbefaler vi, at du opfrisker sikkerhedsprocedurerne inden ferien, fx gennem korte digitale kurser eller informationsmails.

Brug stærke tekniske værktøjer

Teknologiske tiltag som to-faktor-autentifikation (2FA) kan gøre en verden til forskel. Sørg for, at alle systemer og programmer er opdateret, så kendte sikkerhedshuller er lappet. En VPN-forbindelse er en nødvendighed, når medarbejdere arbejder eksternt, da den beskytter mod overvågning og aflytning af netværkstrafikken. Husk også at sikre, at data automatisk bliver sikkerhedskopieret, og at backup-løsningen er testet og fungerer. Så er I bedre stillet ved cyberangreb.

Hav en klar beredskabsplan

Selv den mest robuste sikkerhed kan blive brudt. Derfor er det vigtigt at have en gennemarbejdet beredskabsplan på plads. Planen bør beskrive, hvordan virksomheden eller foreningen håndterer et cyberangreb – hvem der har ansvar for hvad, hvordan I kommunikerer internt og eksternt, og hvordan I sikrer hurtig genetablering af drift. Overvågningsværktøjer, der kan identificere og alarmere om mistænkelig aktivitet i realtid, er også en vigtig del af beredskabet.

Sørg for sikker adfærd uden for kontoret

Fastlæg klare retningslinjer for, hvordan medarbejdere arbejder fra sommerhuset eller caféen. Det kan fx være krav om brug af VPN, forbud mod at downloade filer fra ukendte kilder og retningslinjer for, hvilke enheder der må anvendes til arbejdsrelaterede opgaver. Husk også at have en IT-ansvarlig eller ekstern partner tilgængelig, som kan agere hurtigt ved mistænkelige hændelser.

Har I brug for hjælp?

Hos ØENS Ejendomsadministration og ØENS Virksomhedsadministration arbejder vi målrettet på at hjælpe vores kunder med at navigere i dette komplekse trusselsbillede. Vi tilbyder rådgivning og løsninger, der kombinerer de nyeste teknologier med en stærk fokus på organisatorisk opmærksomhed og beredskab. I en tid, hvor AI både er en trussel og en mulighed, er det vores mission at sikre, at din virksomhed eller forening er bedst muligt rustet til at møde fremtidens udfordringer.

Seneste nyt

SE ALLE NYHEDER

Som tømrer starter du ikke din egen virksomhed for at bruge aftenerne på regnskaber, fakturaer og momsafregninger. Du gør det, fordi du brænder for dit håndværk.

Men for mange håndværkere ender administrationen med at tage alt for meget tid – tid, der kunne være brugt på projekter, kunder og udvikling af forretningen. Når det kommer til bogføring, kan det være særligt udfordrende at nå som håndværker. Lyder det bekendt? Så er du ikke alene.

Rigtigt fra start – “Jeg vil bruge tiden på det, jeg er bedst til”

Hos Taskov &Co. har tømrer og indehaver Kim Taskov fra dag ét haft fokus på at levere solidt håndværk. Men han var også bevidst om, at administrationen hurtigt kunne blive en tidskrævende faldgrube, der ville stjæle fokus fra det, han brænder for. Derfor valgte Kim at starte ‘rigtigt’ fra starten – og investerede tidligt i Ordrestyring, E-conomic, Danløn samt et samarbejde med ØENS Virksomhedsadministration til at varetage al økonomistyring.

“Det er nok lidt utraditionelt at starte så stort ud på den administrative front, men jeg vil bruge tiden der, hvor jeg er bedst, og kan skabe mest værdi for min virksomhed – og det er ikke på bogholderi,” fortæller Kim.

Så da en af vores samarbejdspartnere anbefalede Marit Møller Damgaard fra ØENS Virksomhedsadministration, var Kim ikke længe om at tage kontakt. En beslutning, han ikke har fortrudt.

“Med Marit på siden har jeg en kompetent virksomhedskonsulent, der tager ansvaret for den daglige bogføring, løn og revision – og samtidig fungerer som sparringspartner. Det betyder, at jeg kan fokusere på at udvikle min virksomhed, være sammen med min familie og stadig få min nattesøvn.”

ØENS Virksomhedsadministration elsker håndværksvirksomheder – og vi kender dine udfordringer

ØENS Virksomhedsadministration er specialister i administration af håndværksvirksomheder, såsom VVS, tømrer, murer, kloak, anlægsgartner og maler, blot for at nævne nogle af brancherne.

Vi ved, hvor vigtigt det er, at der løbende bliver fulgt op på både afsluttede og igangværende sager, da manglende sags-/økonomistyring hurtigt kan få negative økonomiske konsekvenser for enhver håndværker. Vi ved, at udbetaling af den korrekte overenskomstmæssige løn er et konkurrenceparameter for at kunne fastholde medarbejdere. Og for ikke at nævne løbende opfølgning på indbetalinger fra kunderne.

For at gøre administrationen lettere har vi sammensat en administrationspakke, som er skræddersyet til håndværkere:

- Sagsstyring og kvalitetssikring: Vi bruger Ordrestyring til at holde styr på sager, leverandørfakturaer og svendenes timer. Systemet er integreret med E-conomic, så kunde- og leverandørfakturaer automatisk overføres.

- Effektiv økonomistyring: E-conomic anvendes som økonomisystem, hvor robotter sørger for automatisk bogføring af indbetalinger fra kunder.

- Løn uden fejl: Danløn er sat op med både Ordrestyring og E-conomic, og vores dygtige lønkonsulent sikrer, at lønnen beregnes korrekt efter overenskomster og eventuelle lokale aftaler.

- Budget og økonomisk indsigt: Budget123 bruges til løbende opfølgning, så du altid ved, hvordan økonomien ser ud i forhold til budgettet.

- Årsregnskab uden stress: Er du ikke omfattet af revisionspligt, hjælper vi med udarbejdelsen af årsregnskabet. Skal en ekstern revisor opstille det, sørger vi for, at materialet er afstemt og klart til revision.

Få styr på økonomien – uden at miste overblikket

Mange tømrere og håndværkere oplever det samme som Kim. De vil gerne have styr på økonomien, men de vil ikke bruge al deres tid på at jonglere bilag, fakturaer og bankafstemninger. Derfor valgte tømrer Kim Taskov at søge hjælp hos ØENS Virksomhedsadministration, da han havde behov for en sparringspartner, der både kunne fungere som bogholder og revisor.

Virksomhedskonsulent Marit satte sig grundigt ind i Kim og hans teams arbejdsgange. Derefter lagde de sammen en plan for, hvordan Taskov &Co. kunne styre økonomien – uden at miste overblikket eller kontrollen.

Hvad er Ordrestyring?

Ordrestyring er en specialiseret softwareløsning designet til at hjælpe virksomheder med at håndtere deres projekter, ordrer og fakturering mere effektivt. Med fokus på at optimere arbejdsprocesser og forbedre overblikket over virksomhedens aktiviteter, er Ordrestyring blevet et uundværligt værktøj for mange virksomheder, især inden for håndværks- og servicebranchen.

Ordrestyring blev grundlagt i Danmark og har siden etableret sig som en førende udbyder af projekt- og ordrehåndteringssoftware. Virksomheden fokuserer på at levere brugervenlige løsninger, der kan tilpasses til forskellige brancher og virksomhedsstørrelser, med det formål at forbedre effektiviteten og rentabiliteten for deres kunder.

Funktioner og fordele ved Ordrestyring

Ordrestyring tilbyder en række funktioner, der gør det muligt for virksomheder at optimere deres arbejdsprocesser:

- Projektstyring: Med Ordrestyring kan virksomheder planlægge, styre og følge op på projekter i realtid, hvilket sikrer, at deadlines overholdes, og ressourcer udnyttes optimalt.

- Ordrehåndtering: Platformen giver mulighed for at oprette, tildele og administrere ordrer effektivt, hvilket reducerer risikoen for fejl og sikrer, at alle opgaver udføres til tiden.

- Fakturering: Ordrestyring gør det nemt at generere og sende fakturaer baseret på udførte opgaver og projekter, hvilket sikrer, at betalinger modtages rettidigt.

- Tidsregistrering: Med indbygget tidsregistrering kan medarbejdere nemt registrere deres arbejdstid, hvilket giver et præcist billede af tidsforbruget på forskellige opgaver og projekter.

- Rapportering: Ordrestyring tilbyder omfattende rapporteringsværktøjer, der giver indsigt i virksomhedens performance og hjælper med at identificere områder, der kan optimeres.

Hvordan kommer jeg i gang med Ordrestyring?

Ordrestyring er designet til at imødekomme behovene hos virksomheder inden for håndværks- og servicebranchen, men kan også tilpasses til andre brancher, der har behov for effektiv projekt- og ordrehåndtering.

For at komme i gang med Ordrestyring skal du oprette en konto på deres hjemmeside. Når du har oprettet en konto, kan du begynde at opsætte din virksomheds projekter og ordrer ved at indtaste de nødvendige data og konfigurere de ønskede funktioner.

Kan Ordrestyring integreres med andre systemer?

Ja, Ordrestyring tilbyder integrationsmuligheder med en række andre systemer og applikationer, herunder regnskabssoftware og CRM-systemer, hvilket gør det muligt at skabe en sømløs dataoverførsel og reducere behovet for manuel indtastning.

Hvordan kan Ordrestyring hjælpe med at forbedre min virksomheds effektivitet?

Ordrestyring kan hjælpe med at forbedre din virksomheds effektivitet ved at automatisere mange af de daglige opgaver, give et klart overblik over projekter og ordrer, og sikre, at alle opgaver udføres til tiden. Dette gør det muligt for dig at fokusere på at levere høj kvalitet til dine kunder.

Hvad koster det at bruge Ordrestyring?

Prisen for at bruge Ordrestyring afhænger af den valgte abonnementsplan og de specifikke funktioner, du har brug for. Ordrestyring tilbyder forskellige planer, der er designet til at imødekomme behovene hos forskellige typer virksomheder, og du kan vælge den plan, der bedst passer til din virksomheds behov.

Mere tid til det, der betyder noget

For Kim Taskov har samarbejdet med ØENS Virksomhedsadministration betydet en langt mere overskuelig hverdag for ham. Han har ro i maven og mere tid til det, der virkelig betyder noget: at drive sin forretning og levere kvalitetsarbejde til sine kunder.

“Jeg har ro i maven, fordi jeg ved, at der er styr på tingene. Og jeg har en rådgiver, jeg kan ringe til, når jeg er i tvivl om noget. Det gør en kæmpe forskel,” siger Kim.

Vil du også slippe for at bruge fritiden på regnskab?

Hvis du som tømrer eller håndværker også bruger for meget tid på administration, kan ØENS Virksomhedsadministration hjælpe dig med at få styr på papirarbejdet og din virksomheds økonomi. Med enkle, digitale løsninger og personlig rådgivning kan vi sikre, at du får mere tid til det, der betyder noget for dig og din virksomhed. I får tilknyttet en fast virksomhedskonsulent, der alt afhængig af jeres behov og ønsker til administrationspakke også kan komme og sidde på jeres kontor.

Kontakt os i dag for en uforpligtende snak om, hvordan vi kan gøre din hverdag lettere – så du kan fokusere på det, du er bedst til. Dit håndværk.

Seneste nyt

SE ALLE NYHEDER

Hos Carlsen & Kragh ApS har VVS-installatør Morten Kragh, Jakob Meyer, murermester Mathias Carlsen og deres team altid haft fokus på solidt håndværk og god service. Virksomheden har oplevet stor succes og blandt andet vundet Gazellepriser, men bag kulisserne voksede den administrative byrde – et hav af fakturaer, lønbehandling, momsindberetninger og bankafstemninger, hvilket stjal værdifuld tid fra kerneforretningen. Det var her virksomhedskonsulent Marit Møller Damgaard fra ØENS Virksomhedsadministration kom ind i billedet.

Udfordringen: En tung administrativ byrde

Morten, Jakob og Mathias har drevet Carlsen & Kragh i mange år og har set virksomheden vokse. Med væksten fulgte dog også en stadig mere kompleks administration, der begyndte at tage fokus væk fra det, de og teamet var bedst til; VVS-, tømrer- og murerarbejde.

“Vi brugte alt for meget tid på at håndtere fysiske bilag, manuelle betalinger og løn. Vi vidste, at vi måtte finde en bedre løsning, men vi var ikke sikre på, hvor vi skulle starte,” fortæller Mathias.

Mange af processerne var manuelle, hvilket ikke blot var tidskrævende, men også øgede risikoen for fejl. Morten, Jakob og Mathias ønskede en løsning, der frigav tid og sikrede en professionel håndtering af økonomien.

“Jeg har tidligere arbejdet sammen med Marit og vidste, at hun var den rette til opgaven. Med hende vidste jeg, at vi var i trygge hænder,” fortæller Morten.

Løsningen: Skræddersyet administration med E-conomic, Ordrestyring og daglig sparring

Efter et indledende møde med ØENS Virksomhedsadministration blev der hurtigt lagt en plan for, hvordan Carlsen & Kragh med ØENS’ businesspartner-pakke kunne optimere deres arbejdsgange og samtidig få Marit tilknyttet som fast kontaktperson.

“Marit og teamet forstod hurtigt vores behov og kom med konkrete løsninger, der markant lettede vores hverdag. De implementerede automatiserede processer og moderne økonomisystemer, hvilket har givet os et klart og opdateret overblik over virksomhedens økonomi,” siger Morten.

Her er nogle af de vigtigste områder, hvor ØENS Virksomhedsadministration har hjulpet Carlsen & Kragh:

Økonomi og regnskab: Struktur og automatisering med E-conomic og Ordrestyring

- Automatisk bankafstemning: Carlsen & Kragh fik sat en direkte integration op mellem deres bank og E-conomic, hvilket betyder, at transaktioner nu afstemmes automatisk dagligt.

- Effektivt godkendelsesflow: Alle bilag skal nu igennem en fastlagt godkendelsesproces, så der altid er overblik og kontrol over udgifterne.

- Automatisering af bogføring: Med Officebot blev store dele af bogføringen automatiseret, så fakturaer nu matches med betalinger og bogføres uden manuel indgriben.

- Integrationer til andre systemer: E-conomic blev koblet op med de øvrige systemer, Carlsen & Kragh anvender, herunder lønsystemer og Ordrestyring, hvilket eliminerer dobbeltarbejde.

- Fuld indsigt i virksomhedens økonomi: Alle systemer er integrerede og giver jer et 100 % opdateret live-overblik over virksomhedens økonomi – fra betalte regninger og indbetalinger fra debitorer til omsætning og den samlede økonomiske udvikling.

Løn- og medarbejderadministration: Overblik og korrekt håndtering

- Håndtering af overenskomster: ØENS holder styr på overenskomster og sørger for, at Carlsen & Kragh altid er opdateret på de seneste ændringer.

- Kontrakter og refusioner: Hjælp til kontraktudformning samt ansøgning om refusion fra AUB og sygedagpenge, så Morten, Jakob og Mathias ikke selv skal bruge tid på det.

- Lønkørsler: Korrekt og rettidig løn til medarbejderne – med automatisk beregning af tillæg, feriepenge og pension.

“Før vi fik ØENS med ombord, var lønbehandlingen en af de ting, der tog allermest tid. Nu kører det hele automatisk, og vi ved, at alt er korrekt. Det giver en kæmpe tryghed,” siger Jakob.

Likviditetsstyring og økonomisk rådgivning

- Budgettering og økonomisk planlægning: Marit udarbejder løbende budgetter, så Carlsen & Kragh har det fulde økonomiske overblik.

- Rådgivning om skattebetaling: Hjælp til at planlægge skattebetalinger, herunder aconto-betalinger og frivillige indbetalinger, så der undgås unødvendige overraskelser.

- Momsindberetning og årsregnskab: ØENS sørger for korrekt momsafstemning, indberetning og betaling samt forberedelse af årsregnskabet.

Daglig administration og e-boks-håndtering

- Håndtering af e-Boks og Digital Post: ØENS håndterer den daglige poststrøm og sikrer, at vigtige breve/mails ikke overses.

- Kontakt til bank og myndigheder: Carlsen & Kragh har fået hjælp til bankskifte, oprettelse af nye konti og dialog med relevante myndigheder.

- MitID-administration: ØENS sikrer, at de rette medarbejdere har adgang til relevante systemer.

Resultatet: En mere effektiv virksomhed med større fokus på kunderne

Efter samarbejdet med ØENS Virksomhedsadministration har Carlsen & Kragh oplevet en markant forskel i hverdagen.

“Vi har fået frigivet så meget tid, at vi nu kan fokusere 100% på vores kunder og opgaver. Tidligere sad vi ofte om aftenen og rodede med regnskab, nu kører det hele i baggrunden,” fortæller Jakob.

En af de største fordele har været den løbende sparring med Marit:

“Marit er nærmest blevet en del af vores team. Hun forstår vores forretning, og vi kan altid ringe til hende, hvis vi har spørgsmål eller står med en udfordring.”

Kunne din virksomhed have gavn af samme løsning?

Hvis din håndværkervirksomhed også bruger unødig tid på administration, så lad os hjælpe dig med at optimere og automatisere dine processer. Kontakt ØENS Virksomhedsadministration i dag og hør, hvordan vi kan gøre din hverdag lettere.

Seneste nyt

SE ALLE NYHEDER

Seneste nyt

SE ALLE NYHEDER

Stiftelse af et holdingselskab i Danmark kræver en dyb forståelse af juridiske processer og bedste praksis. Dette er ikke kun et spørgsmål om at opfylde de grundlæggende krav, men også om at sikre en robust og effektiv virksomhedsstruktur.

Valg af virksomhedsform: Et af de første skridt i processen er at vælge den rette virksomhedsform. Et anpartsselskab (ApS) og et aktieselskab (A/S) er de mest almindelige former for holdingselskaber i Danmark. Det er vigtigt at forstå forskellene, herunder ansvar, kapitalkrav og styringsstrukturer, for at træffe det bedste valg for din virksomhed.

Registreringsprocessen: Når virksomhedsformen er valgt, skal holdingselskabet registreres hos Erhvervsstyrelsen. Denne proces inkluderer indsendelse af stiftelsesdokumenter, vedtægter og andre relevante juridiske dokumenter. Det er afgørende at sikre, at alle dokumenter er præcise og fuldstændige for at undgå forsinkelser.

Kapitalkrav. For et ApS er det lovpligtige minimumskapital 40.000 DKK, mens det for et A/S er 400.000 DKK. Dette kapital skal være tilgængeligt ved stiftelsen og skal anvendes til at dække virksomhedens første driftsudgifter.

Ledelsesstruktur: En klar og effektiv ledelsesstruktur er vital for et holdingselskab. Dette inkluderer udnævnelse af en kompetent bestyrelse og direktion, som skal have klare roller og ansvarsområder. Det er også vigtigt at have etableret en robust intern kontrolmekanisme.

Juridisk compliance: Overholdelse af gældende lovgivning er afgørende. Dette inkluderer skattelovgivning, selskabsret og eventuelle brancherelevante regler. Det er vigtigt at holde sig ajour med ændringer i lovgivningen, der kan påvirke holdingselskabets drift.

Best Practice

- Professionel rådgivning: At søge rådgivning fra en erfaren advokat eller juridisk ekspert er afgørende.

- Omhyggelig planlægning: En detaljeret forretningsplan kan hjælpe med at identificere potentielle udfordringer og muligheder.

- Risikostyring: At have en klar forståelse af risici og implementere strategier for at håndtere dem er nødvendigt.

Stiftelse af et holdingselskab er en kompleks, men givende proces. Med den rette forberedelse og ekspertise kan det være et værdifuldt skridt for din virksomheds fremtid.

Har du spørgsmål vedrørende juridiske overvejelser i forbindelse med oprettelse af holdingselskab? Kontakt advokat og associeret partner, Michael Friis Pedersen, for en drøftelse af din situation.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

I erhvervslivet er det afgørende at træffe kloge beslutninger, der kan optimere din virksomhedsstruktur og finansielle sundhed. I denne sammenhæng spiller holdingselskaber en central rolle. Hvis du overvejer at oprette et holdingselskab, er det vigtigt at forstå både processen og de potentielle fordele. I denne artikel vil vi udforske, hvad et holdingselskab er, hvordan man opretter et, og de unikke fordele, der følger med en sådan struktur.

Hvad er et holdingselskab?

Et holdingselskab er en virksomhed, der er designet til at eje aktier i andre selskaber. I stedet for at drive en traditionel forretning med salg af varer eller tjenesteydelser, fungerer holdingselskabet primært som en investeringsenhed. Dette kan medføre betydelige skattefordele og beskyttelse mod risici.

Fordele ved oprettelse af et holdingselskab

- Skattemæssige fordele: Holdingselskaber kan nyde godt af skattemæssige fordele, herunder muligheden for skattefri koncerninterne transaktioner. Læs mere om Skattefri aktie-/anpartsombytning – særligt med henblik på samtidig stiftelse af holdingselskab.

- Risikostyring: Ved at isolere forskellige aktiver i separate juridiske enheder kan et holdingselskab hjælpe med at beskyytte mod finansielle risici.

- Større kontrol: Holdingselskaber giver en effektiv struktur til at styre og kontrollere flere virksomheder.

Læs mere om fordelene og ulemperne ved holdingselskaber i vores artikel her: Holdingselskab fordele og ulemper

Processen med at oprette et holdingselskab

At oprette et holdingselskab kræver omhyggelig planlægning og juridisk indsigt. Her er de grundlæggende trin:

- Beslutning om virksomhedsstruktur: Det første skridt er at vælge den rette juridiske form for dit holdingselskab. Dette kan være et anpartsselskab (ApS) eller et aktieselskab (A/S).

- Registrering: Holdingselskabet skal registreres hos Erhvervsstyrelsen. Dette indebærer indsendelse af relevante dokumenter og opfyldelse af juridiske krav.

- Kapitalkrav: Der er visse kapitalkrav, der skal overholdes ved stiftelse af et holdingselskab.

Oprettelse af holdingselskab: En overvejelse værd

Stiftelse af et holdingselskab kan være en strategisk beslutning, der kan medføre mange fordele for din virksomhedsstruktur og finansielle sundhed. Det er dog vigtigt at søge professionel rådgivning for at sikre, at alle juridiske og finansielle aspekter er korrekt håndteret.

ØENS Advokatfirma og ØENS Virksomhedsadministration har ekspertisen og erfaringen til at guide dig gennem processen med at oprette dit holdingselskab. Vores team af specialister står klar til at yde skræddersyet rådgivning og support gennem hvert trin. Kontakt os i dag for at lære mere om, hvordan vi kan hjælpe dig med at realisere dit holdingselskabs potentiale.

Skal vi tage en snak vedrørende oprettelse af et holdingselskab?

Seneste nyt

SE ALLE NYHEDER

I den moderne erhvervssammenhæng spiller holdingselskaber en afgørende rolle, især når det kommer til skatteplanlægning og optimering. I nedenstående artikel dykker vi ned i de skattemæssige strategier, der er relevante for holdingselskaber, med fokus på, hvordan man navigerer i og udnytter den danske skattelovgivning effektivt.

Forståelse af Holdingselskabets skatterolle

Et holdingselskab fungerer som en overordnet enhed, der ejer aktier i et eller flere andre selskaber. Denne struktur kan tilbyde diverse skattefordele, såsom skattefri omstruktureringer og fordelagtige udbyttebeskatningsregler.

Fordele ved skatteplanlægning i holdingselskaber

Ved korrekt skatteplanlægning kan et holdingselskab reducere sin samlede skattebyrde betydeligt. Dette kan opnås gennem:

- Skattefri koncerninterne transaktioner: Holdingselskaber kan gennemføre visse transaktioner inden for koncernen uden skattekonsekvenser.

- Optimering af udbyttebeskatning: Holdingselskaber kan modtage udbytte fra datterselskaber med lav eller ingen beskatning under visse omstændigheder.

- Skatteeffektiv omstrukturering og konsolidering: En af nøglefordele ved holdingselskaber er muligheden for skatteeffektiv omstrukturering og konsolidering af aktiviteter inden for koncernen. Dette omfatter fusion, spaltning og andre former for virksomhedsomdannelser.

Internationale Skatteovervejelser

For holdingselskaber med international tilstedeværelse er det vigtigt at være opmærksom på dobbeltbeskatning og internationale skatteaftaler. Korrekt håndtering af disse aspekter kan minimere skatterisici og forbedre den globale skatteeffektivitet.

Compliance og Risikostyring

Overholdelse af skattelovgivningen er kritisk for at undgå sanktioner og bøder. Holdingselskaber bør have robuste systemer på plads for at sikre compliance og effektiv risikostyring i skattemæssige anliggender.

Effektiv skatteplanlægning er afgørende for succesfuld drift af et holdingselskab. Ved at forstå og anvende de skattemæssige strategier, der er til rådighed, kan holdingselskaber opnå betydelige finansielle fordele. ØENS Advokatfirma står til rådighed for at yde ekspertise og rådgivning i denne komplekse, men essentielle del af virksomhedsstyring.

Har du spørgsmål vedrørende juridiske overvejelser i forbindelse med oprettelse af holdingselskab? Kontakt advokat og associeret partner, Michael Friis Pedersen, for en drøftelse af din situation.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Har du nogensinde tænkt over, hvad der sker, hvis din virksomhed går konkurs? Eller hvis du pludselig mister din erhvervsevne?

Når vi taler med vores kunder om deres pensionsopsparing, hører vi ofte sætningen: “Virksomheden er min pensionsopsparing”.

Mange virksomhedsejere forsømmer deres egen økonomiske sikkerhed, fordi de er så fokuserede på deres forretning. Derfor har ØENS Virksomhedsadministration teamet op med mæglerhuset Söderberg & Partners for at tilbyde dig ’ØENS Pension’ – en skræddersyet pensions- og sundhedsaftale med omfattende forsikringsdækning til fornuftige priser.

Forestil dig at have økonomisk støtte i følgende situationer:

- Hvis du mister din erhvervsevne

- Hvis du rammes af en kritisk sygdom

- Hvis du afgår ved døden før tid

- Hvis du har brug for undersøgelse og behandling

- Når du endelig går på pension

Din pensionsopsparing bør ikke være et spørgsmål om “hvad hvis”, men derimod en tryghed for dig og din familie. ØENS Pension hjælper dig med at sikre din fremtid.

Læs mere om ØENS Pension herØnsker du at få mere information om ØENS Pension?

Kontakt din kontaktperson hos ØENS Virksomhedsadministration. Vedkommende vil kunne formidle kontakten til vores faste pensionsmægler hos Söderberg & Partners, så du hurtigst muligt vil kunne sikre dig selv og din fremtid.

Bemærk, at det er en forudsætning, at du er kunde hos ØENS Virksomhedsadministration for at kunne indgå en aftale om ØENS Pension.

Snak med en specialist indenfor området

Seneste nyt

SE ALLE NYHEDER

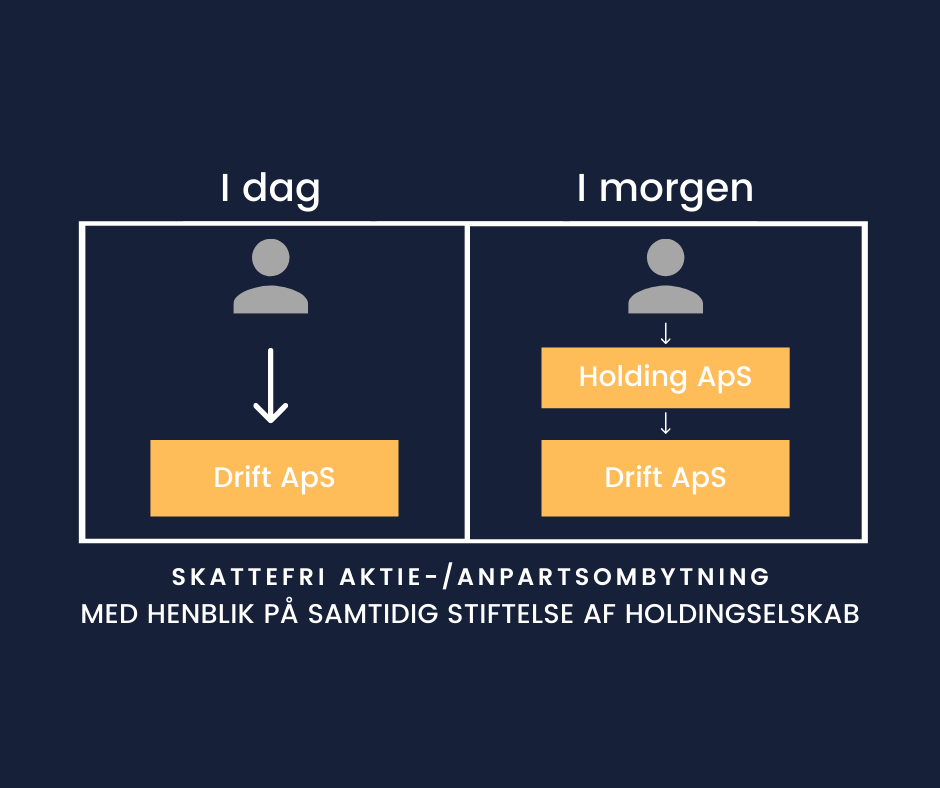

En skattefri aktie-/anpartsombytning er defineret ved, at anparterne eller aktierne i et selskab, ombyttes med anparter eller aktier i et andet selskab.

Hvis du allerede ejer dit driftsselskab, og senere finder ud af, at du ønsker, at dit ejerskab skal ske gennem et holdingselskab, er dette en mulighed f.eks. ved en skattefri anpartsombytning. På denne måde indskydes et nyt holdingselskab i forholdet mellem dig og driftsselskabet. Dette gøres ved, at man bytter de kapitalandele i driftsselskabet, man allerede ejer, med kapitalandele i et nyt holdingselskab. Ombytningen af kapitalandelene kan ske uanset om driftsselskabet er et ApS eller et A/S, da kapitalandele er en samlet betegnelse for både anparter og aktier.

Læs mere om fordele og ulemper ved holdingselskab her.

En ombytning af kapitalandele i driftsselskabet til kapitalandele i holdingselskabet er dog ”skatte”- relevant, og kan således ske enten skattepligtigt eller skattefrit.

Når det skal afgøres, hvordan ombytningen skal tilrettelægges, er det relevant at vurdere, om transaktionen vil udløse skat eller ej, hvis den skulle gennemføres som et simpelt salg. Ved vurdering heraf, skal man anvende handelsværdien af driftsselskabet, og værdiansætte dette, som var det udbudt på markedsvilkår til en fremmed køber og holde det op mod anskaffelseskursen (prisen) ved købet/stiftelsen af driftsselskabet.

Skattepligtig ombytning – Selskabernes værdi udligner hinanden

I eksempel 1 antages det, at driftsselskabet, uden holdingselskab, er etableret som et ApS med et kapitalindskud på kr. 40.000. På tidspunktet for ønsket om etablering af holdingselskabet har driftsselskabet samme værdi som ved stiftelse, kr. 40.000. Det er dermed samme værdi, som det nystiftede holdingselskab vil have, da kapitalen til stiftelse heraf er kr. 40.000. Selskabernes værdi (summerne) udligner således hinanden, og skattepligten vil være kr. 0, da transaktionen ikke medfører en avance ved overdragelse/ombytning af anparterne.

Da denne transaktion ikke udløser skat, så bør man ikke anvende regler om skattefri anparts-/aktieombytning, men blot overdrage aktierne til holdingselskabet for de 40.000 kr., som finansieres af stiftelseskapitalen.

I eksempel 2 antages det, at driftsselskabet, uden holdingselskab, ligeledes er etableret som et ApS med et kapitalindskud på kr. 40.000. På tidspunktet for ønsket om etablering af holdingselskabet med kr. 40.000 har driftsselskabet nu en langt højere værdi end ved stiftelse. Markedsværdien er på kr. 240.000. Her er det meget relevant at overveje en skattefri anparts-/aktieombytning, da man ellers bliver beskattet af avancen på de 200.000 kr. Se nedenfor.

Skattefri anparts -eller aktieombytning – Driftsselskabets værdi overstiger anskaffelses-/stiftelselsesbeløbet

Beskatningen i eksempel 2 kan dog undgås ved, at man i stedet gennemfører transaktionen som en skattefri ombytning. Således vil du kunne undgå beskatningen af avancen på de 200.000 kr. Det er dog et krav, for at anvende denne model, at du ejer mere end 50 % af driftsselskabet.

Efter gennemførelsen af en skattefri anparts-/aktieombytning pålægges man visse vilkår eller værnsregel, som den kaldes, hvilket kan siges at være ”prisen” for at anvende reglerne om skattefri ombytning.

Værnsregel: Gennemfører man en skattefri anparts-/aktieombytning, må holdingselskabet ikke sælge aktierne eller anparterne i datterselskabet i 3 år fra ombytningstidspunktet.

Hvad er et holdingselskab:

Et holdingselskab, også kendt som et moderselskab, er en type selskab, der ejer aktier eller anden ejerandel i en eller flere datterselskaber. Formålet med et holdingselskab er primært at kontrollere og administrere aktieejerskabet i datterselskaberne uden at være direkte involveret i deres daglige drift. Holdingselskabet har typisk ingen aktiv forretningsaktivitet i sig selv, bortset fra at eje aktier i datterselskaberne.

Struktur og Funktioner

Holdingselskaber kan have forskellige strukturer og formål afhængigt af de specifikke forretningsmæssige behov. De mest almindelige typer af holdingselskaber inkluderer:

Aktieholdingselskab: Dette er den mest almindelige form, hvor holdingselskabet ejer aktier i datterselskaberne. Dette giver mulighed for at have kontrol over beslutningstagningen i datterselskaberne ved at eje flertallet af aktierne.

Holding af ejendom: Nogle holdingselskaber ejer fast ejendom og lejer den ud til datterselskaber eller tredjeparter. Dette kan være en effektiv måde at beskytte aktiver på og administrere ejendom.

Finansiel holding: Dette indebærer, at holdingselskabet ejer finansielle instrumenter som obligationer eller aktier i andre selskaber. Dette giver mulighed for diversificering af investeringer.

Operative holdingselskaber: Nogle holdingselskaber deltager aktivt i ledelsen af deres datterselskaber ved at tilbyde operationel støtte og ekspertise.

Fordele ved Holdingselskaber

Holdingselskaber tilbyder en række fordele, der kan gøre dem attraktive for virksomheder:

Skattemæssige fordele: Holdingselskaber kan ofte drage fordel af gunstige skatteordninger, især når det kommer til beskatning af udbytte og kapitalgevinster.

Risikospredning: Ved at have flere datterselskaber i forskellige brancher eller sektorer kan et holdingselskab mindske risikoen for koncentreret eksponering.

Beskyttelse af aktiver: Holdingselskaber kan beskytte aktiver fra potentielle kreditorer eller retssager ved at adskille dem fra datterselskabernes aktiver.

Effektiv styring: Holdingselskaber giver mulighed for en mere effektiv styring af datterselskaberne, da de kan centralisere beslutningstagningen og koordinere ressourcer på tværs af selskaberne.

Anvendelser af Holdingselskaber

Holdingselskaber anvendes i en række forskellige sammenhænge:

Familievirksomheder: Holdingselskaber bruges ofte til at bevare familiens formue og sikre en jævn overgang af ejerskab til næste generation.

Mergers and Acquisitions (M&A): I M&A-transaktioner kan holdingselskaber bruges til at forenkle processen ved at konsolidere ejerskab og kontrol.

Investeringer: Investorer kan oprette holdingselskaber for at diversificere deres portefølje og drage fordel af skattemæssige incitamenter.

Koncernstrukturer: Større selskaber bruger ofte holdingselskabsstrukturer til at organisere og administrere deres datterselskaber på en mere struktureret måde.

Holdingselskab – Kort fortalt

Holdingselskaber spiller en afgørende rolle i virksomhedernes verden ved at lette ejerskabsstrukturer, beskytte aktiver og skabe muligheder for skattemæssige fordele. Deres anvendelse varierer fra små familieejede virksomheder til store multinationale koncerner, hvilket gør dem til en alsidig og vigtig del af forretningslivet. Det er afgørende for enhver virksomhed eller investor at forstå, hvordan holdingselskaber fungerer, for at kunne træffe informerede beslutninger i forhold til deres anvendelse.

Har du brug for hjælp til skattefri aktie-/anpartsombytning? Kontakt advokat og associeret partner, Michael Friis Pedersen, for en drøftelse af din situation.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Et holdingselskab er et selskab, der har til formål at eje anparter eller aktier i et eller flere andre selskaber. Også kaldet driftsselskaber. Et holdingselskab stiftes typisk som et anpartsselskab med en minimumsselskabskapital på kr. 40.000,- som efter indskuddet i holdingselskabet kan bruges til helt eller delvist at finansiere aktie-/anpartskøbet i driftsselskabet eller andet – f.eks. udlån til driftsselskab, men ikke kapitalejer.

Et holdingselskab kan både etableres samtidig med oprettelse af det selskab, hvori driftsaktiviteten skal ske, men det kan også oprettes efter driftsselskabet er stiftet. Såfremt man ejer 50 % eller mere af driftsselskabet, kan den senere etablering af holdingselskabet endda ske ved skattefri aktieombytning. Det medfører en række begrænsninger.

Fordele ved at oprette et holdingselskab:

Skattefri overførsel af overskud

En af fordelene ved holdingselskabskonstruktionen er, at man skattefrit kan overføre overskuddet efter skat fra driftsselskabet til holdingselskabet.

Holdingselskabet skal dog for at opnå skattefrihed eje mindst 10 % af driftsselskabet, og dette kan ikke omgås ved at etablere ”mellemholdingselskaber”, hvor flere går sammen for at opnå de 10%.

Kreditorbeskyttelse

En anden fordel ved at overføre overskuddet til holdingselskabet er, at såfremt driftsselskabet senere kommer i økonomiske problemer, risikerer man ikke at oparbejdet overskud fra tidligere år går til dækning af underskuddet, medmindre dette er udlånt hertil eller på anden måde hæfter for driftsselskabet (kaution).

Overskud opsparet i holdingselskabet kan benyttes til f.eks. udlodning som udbytte (beskattes hos kapitalejer) eller til at investere i andre aktiviteter, såsom aktier eller ejendomme uden udbyttebeskatning af midlerne hertil. Som ejer af holdingselskabet kan man således bestemme, hvornår det er ønskeligt at trække udbytte ud af holdingselskabet, hvilket man dog beskattes af på almindelig vis, eller om man vil lade midlerne stå til opsparing eller anden aktivitet/investering.

Skattefordel ved salg

Endelig er der den fordel ved at have en holdingselskabskonstruktion, at salg af kapitalandele i et datterselskab ikke udløser avancebeskatning for sælger (holdingselskabet). Modsat, hvis kapitalejer selv ejer kapitalandelene direkte. Dette dog under forudsætning af, at der er tale om ikke-børsnoterede aktier eller almindelige anparter. Et skattefrit salg kan dog først ske 3 år efter etableringen af holdingselskabskonstruktionen. Hvert fald såfremt konstruktionen er stiftet ved anvendelse af skattefri anparts-/aktieombytning.

Ulemper ved at oprette et holdingselskab

Der er som sådan ingen større ulemper ved at have en holdingselskabskonstruktion. Man skal dog være oomærksom på, at der skal udarbejdes et separat regnskab for holdingselskabet. Det er dog ikke forbundet med særlige omkostninger, når der samtidig skal udarbejdes regnskab for driftsselskabet. Vi kan i ØENS Virksomhedsadministration give dig et godt tilbud på denne assistance. Derudover kan vi være behjælpelige med at henvise til erfarne revisorer, som vi samarbejder med.

Definition af holdingselskaber

Et holdingselskab er en selskabsmæssig struktur, der fungerer som en ejer og kontrolentitet for en eller flere datterselskaber. Det primære formål med et holdingselskab er at opretholde ejerskab over aktierne i datterselskaberne uden nødvendigvis at deltage aktivt i deres daglige drift. Holdingselskabet besidder normalt ingen betydelige forretningsaktiviteter i sig selv, men agerer som en overordnet kontrolinstans.

Struktur og Funktioner

Holdingselskaber kan variere i struktur og formål baseret på de specifikke behov i erhvervslivet. De mest fremtrædende typer af holdingselskaber inkluderer:

Aktieholdingselskaber: Dette er den mest almindelige form, hvor holdingselskabet ejer aktier i datterselskaber og udøver kontrol gennem aktieflertal.

Ejendomsholdingselskaber: Nogle holdingselskaber besidder fast ejendom, som de lejer ud til datterselskaber eller tredjeparter, hvilket giver beskyttelse af aktiver og ejendomsadministration.

Finansielle holdingselskaber: Disse enheder ejer finansielle instrumenter som aktier, obligationer eller andre værdipapirer, hvilket muliggør diversificering af investeringer.

Operative holdingselskaber: Visse holdingselskaber deltager aktivt i ledelsen af deres datterselskaber og tilbyder operationel støtte og ekspertise.

Fordele ved Holdingselskaber

Holdingselskaber tilbyder flere juridiske og skattemæssige fordele:

Skattefordel: Holdingselskaber kan drage fordel af gunstige skatteordninger, især i forhold til beskatning af udbytte og kapitalgevinster.

Risikospredning: Gennem kontrol over flere datterselskaber kan holdingselskaber mindske risikoen ved at sprede deres aktiver over forskellige forretningsområder.

Aktiverbeskyttelse: Holdingselskaber adskiller ofte deres aktiver fra datterselskabernes aktiver, hvilket kan beskytte dem mod kreditorer og retslige krav.

Effektiv administration: Holdingselskaber muliggør mere effektiv styring og beslutningstagning, da de kan koordinere ressourcer og beslutningstagning på tværs af datterselskaber.

Anvendelser af Holdingselskaber

Holdingselskaber anvendes i en bred vifte af situationer:

Familieejede virksomheder: Holdingselskaber bruges ofte til at bevare familiens aktiver og sikre en glat overgang af ejerskab til næste generation.

Mergers and Acquisitions (M&A): I M&A-transaktioner kan holdingselskaber bruges til at forenkle processen ved at konsolidere ejerskab og kontrol.

Investeringer: Investorer opretter ofte holdingselskaber for at diversificere porteføljen og drage fordel af skattemæssige incitamenter.

Koncernstrukturer: Større selskaber bruger ofte holdingselskabsstrukturer til at organisere og administrere deres datterselskaber på en mere struktureret måde.

Kort fortalt: Hvad er et holdingsselskab

Holdingselskaber udgør en vigtig juridisk og erhvervsmæssig komponent ved at lette ejerskabsstrukturer, beskytte aktiver og tilbyde skattemæssige fordele. Deres anvendelse spænder fra små familieejede virksomheder til store multinationale koncerner og tjener som en nøglekomponent i erhvervslivet. En klar forståelse af, hvordan holdingselskaber fungerer, er afgørende for virksomheder og investorer for at træffe informerede beslutninger om deres brug.

Kort fortalt: Fordele ved stiftelse af et holdingselskab

Herunder vil vi kort opridse de afgørende fordele ved at etablere og drive holdingselskaber.

Skattefordel

Holdingselskaber kan drage fordel af skattemæssige incitamenter, der gør dem attraktive for virksomheder og investorer. Dette inkluderer ofte lavere beskatning af udbytte og kapitalgevinster sammenlignet med individuel beskatning.

Risikospredning

Ved at have kontrol over flere datterselskaber i forskellige brancher eller sektorer kan et holdingselskab mindske risikoen for koncentreret eksponering. Dette reducerer potentielle tab i tilfælde af negative udviklinger i en enkelt sektor.

Aktiverbeskyttelse

Holdingselskaber adskiller deres aktiver fra datterselskabernes aktiver. Dette beskytter dem mod potentielle kreditorer eller retssager, der måtte påvirke datterselskaberne.

Effektiv Styring

Holdingselskaber muliggør en mere effektiv styring af datterselskaberne ved at centralisere beslutningstagningen og koordinere ressourcer på tværs af selskaberne. Dette kan føre til en mere effektiv drift og udnyttelse af synergier.

Kort fortalt: Ulemper ved stiftelse af et holdingselskab

Herunder vil vi kort opridse de afgørende ulemper ved at etablere og drive holdingselskaber.

Kompleksitetsomkostninger

At etablere og drive et holdingselskab kan være komplekst og involvere omkostninger til juridisk rådgivning og administration. Dette gør det mindre velegnet for små virksomheder med begrænsede ressourcer.

Skatteberegninger

Selvom der er skattefordel, kan skatteberegningen for holdingselskaber være kompleks, og det kræver ofte professionel rådgivning for at maksimere fordelene og undgå skattemæssige faldgruber.

Fjernelse af Aktiver

At fjerne aktiver fra et holdingselskab kan være besværligt og medføre skattemæssige konsekvenser. Dette kan begrænse likviditeten og fleksibiliteten ved aktiverne.

Potentielt ejerskabskonflikt

Holdingselskaber muliggør en mere effektiv styring af datterselskaberne ved at centralisere beslutningstagningen og koordinere ressourcer på tværs af selskaberne. Dette kan føre til en mere effektiv drift og udnyttelse af synergier.

Holdingselskaber spiller en vigtig rolle i erhvervslivet ved at tilbyde skattemæssige fordele, risikospredning og aktiverbeskyttelse. Det er afgørende for enhver virksomhed eller investor at nøje overveje fordele og ulemper, inden de beslutter sig for at etablere eller arbejde med et holdingselskab. ØENS Advokatfirma kan hjælpe dig med at træffe velbegrundede og trygge beslutninger for dig og din virksomhed.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER