Kategori: Selskabsret

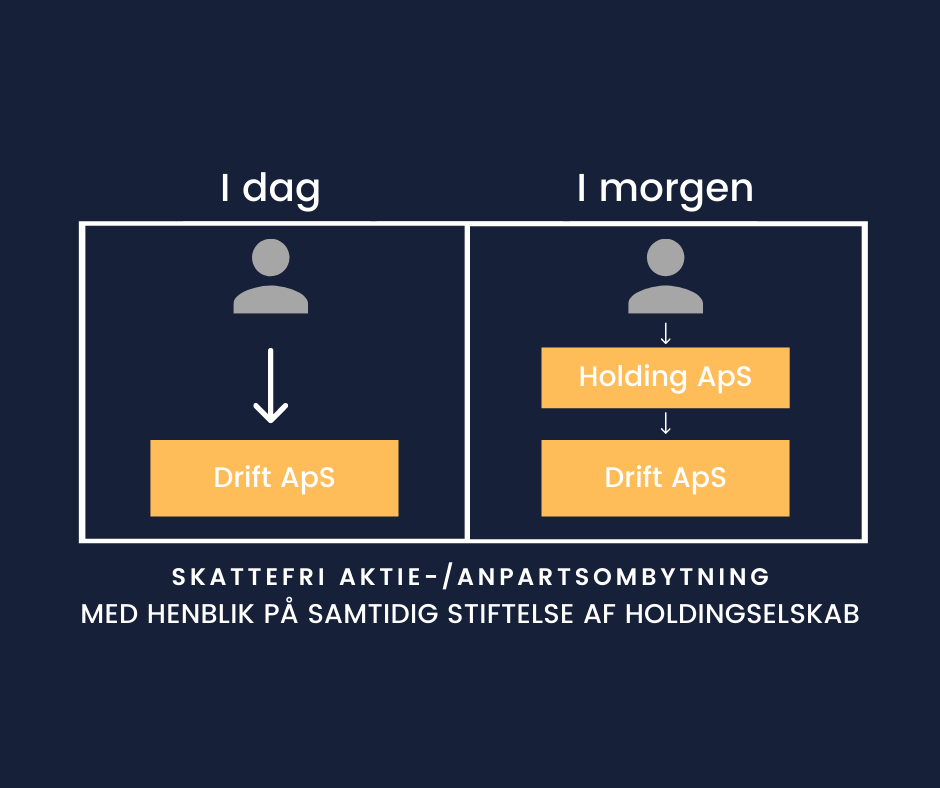

En skattefri aktie-/anpartsombytning er defineret ved, at anparterne eller aktierne i et selskab, ombyttes med anparter eller aktier i et andet selskab.

Hvis du allerede ejer dit driftsselskab, og senere finder ud af, at du ønsker, at dit ejerskab skal ske gennem et holdingselskab, er dette en mulighed f.eks. ved en skattefri anpartsombytning. På denne måde indskydes et nyt holdingselskab i forholdet mellem dig og driftsselskabet. Dette gøres ved, at man bytter de kapitalandele i driftsselskabet, man allerede ejer, med kapitalandele i et nyt holdingselskab. Ombytningen af kapitalandelene kan ske uanset om driftsselskabet er et ApS eller et A/S, da kapitalandele er en samlet betegnelse for både anparter og aktier.

Læs mere om fordele og ulemper ved holdingselskab her.

En ombytning af kapitalandele i driftsselskabet til kapitalandele i holdingselskabet er dog ”skatte”- relevant, og kan således ske enten skattepligtigt eller skattefrit.

Når det skal afgøres, hvordan ombytningen skal tilrettelægges, er det relevant at vurdere, om transaktionen vil udløse skat eller ej, hvis den skulle gennemføres som et simpelt salg. Ved vurdering heraf, skal man anvende handelsværdien af driftsselskabet, og værdiansætte dette, som var det udbudt på markedsvilkår til en fremmed køber og holde det op mod anskaffelseskursen (prisen) ved købet/stiftelsen af driftsselskabet.

Skattepligtig ombytning – Selskabernes værdi udligner hinanden

I eksempel 1 antages det, at driftsselskabet, uden holdingselskab, er etableret som et ApS med et kapitalindskud på kr. 40.000. På tidspunktet for ønsket om etablering af holdingselskabet har driftsselskabet samme værdi som ved stiftelse, kr. 40.000. Det er dermed samme værdi, som det nystiftede holdingselskab vil have, da kapitalen til stiftelse heraf er kr. 40.000. Selskabernes værdi (summerne) udligner således hinanden, og skattepligten vil være kr. 0, da transaktionen ikke medfører en avance ved overdragelse/ombytning af anparterne.

Da denne transaktion ikke udløser skat, så bør man ikke anvende regler om skattefri anparts-/aktieombytning, men blot overdrage aktierne til holdingselskabet for de 40.000 kr., som finansieres af stiftelseskapitalen.

I eksempel 2 antages det, at driftsselskabet, uden holdingselskab, ligeledes er etableret som et ApS med et kapitalindskud på kr. 40.000. På tidspunktet for ønsket om etablering af holdingselskabet med kr. 40.000 har driftsselskabet nu en langt højere værdi end ved stiftelse. Markedsværdien er på kr. 240.000. Her er det meget relevant at overveje en skattefri anparts-/aktieombytning, da man ellers bliver beskattet af avancen på de 200.000 kr. Se nedenfor.

Skattefri anparts -eller aktieombytning – Driftsselskabets værdi overstiger anskaffelses-/stiftelselsesbeløbet

Beskatningen i eksempel 2 kan dog undgås ved, at man i stedet gennemfører transaktionen som en skattefri ombytning. Således vil du kunne undgå beskatningen af avancen på de 200.000 kr. Det er dog et krav, for at anvende denne model, at du ejer mere end 50 % af driftsselskabet.

Efter gennemførelsen af en skattefri anparts-/aktieombytning pålægges man visse vilkår eller værnsregel, som den kaldes, hvilket kan siges at være ”prisen” for at anvende reglerne om skattefri ombytning.

Værnsregel: Gennemfører man en skattefri anparts-/aktieombytning, må holdingselskabet ikke sælge aktierne eller anparterne i datterselskabet i 3 år fra ombytningstidspunktet.

Hvad er et holdingselskab:

Et holdingselskab, også kendt som et moderselskab, er en type selskab, der ejer aktier eller anden ejerandel i en eller flere datterselskaber. Formålet med et holdingselskab er primært at kontrollere og administrere aktieejerskabet i datterselskaberne uden at være direkte involveret i deres daglige drift. Holdingselskabet har typisk ingen aktiv forretningsaktivitet i sig selv, bortset fra at eje aktier i datterselskaberne.

Struktur og Funktioner

Holdingselskaber kan have forskellige strukturer og formål afhængigt af de specifikke forretningsmæssige behov. De mest almindelige typer af holdingselskaber inkluderer:

Aktieholdingselskab: Dette er den mest almindelige form, hvor holdingselskabet ejer aktier i datterselskaberne. Dette giver mulighed for at have kontrol over beslutningstagningen i datterselskaberne ved at eje flertallet af aktierne.

Holding af ejendom: Nogle holdingselskaber ejer fast ejendom og lejer den ud til datterselskaber eller tredjeparter. Dette kan være en effektiv måde at beskytte aktiver på og administrere ejendom.

Finansiel holding: Dette indebærer, at holdingselskabet ejer finansielle instrumenter som obligationer eller aktier i andre selskaber. Dette giver mulighed for diversificering af investeringer.

Operative holdingselskaber: Nogle holdingselskaber deltager aktivt i ledelsen af deres datterselskaber ved at tilbyde operationel støtte og ekspertise.

Fordele ved Holdingselskaber

Holdingselskaber tilbyder en række fordele, der kan gøre dem attraktive for virksomheder:

Skattemæssige fordele: Holdingselskaber kan ofte drage fordel af gunstige skatteordninger, især når det kommer til beskatning af udbytte og kapitalgevinster.

Risikospredning: Ved at have flere datterselskaber i forskellige brancher eller sektorer kan et holdingselskab mindske risikoen for koncentreret eksponering.

Beskyttelse af aktiver: Holdingselskaber kan beskytte aktiver fra potentielle kreditorer eller retssager ved at adskille dem fra datterselskabernes aktiver.

Effektiv styring: Holdingselskaber giver mulighed for en mere effektiv styring af datterselskaberne, da de kan centralisere beslutningstagningen og koordinere ressourcer på tværs af selskaberne.

Anvendelser af Holdingselskaber

Holdingselskaber anvendes i en række forskellige sammenhænge:

Familievirksomheder: Holdingselskaber bruges ofte til at bevare familiens formue og sikre en jævn overgang af ejerskab til næste generation.

Mergers and Acquisitions (M&A): I M&A-transaktioner kan holdingselskaber bruges til at forenkle processen ved at konsolidere ejerskab og kontrol.

Investeringer: Investorer kan oprette holdingselskaber for at diversificere deres portefølje og drage fordel af skattemæssige incitamenter.

Koncernstrukturer: Større selskaber bruger ofte holdingselskabsstrukturer til at organisere og administrere deres datterselskaber på en mere struktureret måde.

Holdingselskab – Kort fortalt

Holdingselskaber spiller en afgørende rolle i virksomhedernes verden ved at lette ejerskabsstrukturer, beskytte aktiver og skabe muligheder for skattemæssige fordele. Deres anvendelse varierer fra små familieejede virksomheder til store multinationale koncerner, hvilket gør dem til en alsidig og vigtig del af forretningslivet. Det er afgørende for enhver virksomhed eller investor at forstå, hvordan holdingselskaber fungerer, for at kunne træffe informerede beslutninger i forhold til deres anvendelse.

Har du brug for hjælp til skattefri aktie-/anpartsombytning? Kontakt advokat og associeret partner, Michael Friis Pedersen, for en drøftelse af din situation.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Et holdingselskab er et selskab, der har til formål at eje anparter eller aktier i et eller flere andre selskaber. Også kaldet driftsselskaber. Et holdingselskab stiftes typisk som et anpartsselskab med en minimumsselskabskapital på kr. 40.000,- som efter indskuddet i holdingselskabet kan bruges til helt eller delvist at finansiere aktie-/anpartskøbet i driftsselskabet eller andet – f.eks. udlån til driftsselskab, men ikke kapitalejer.

Et holdingselskab kan både etableres samtidig med oprettelse af det selskab, hvori driftsaktiviteten skal ske, men det kan også oprettes efter driftsselskabet er stiftet. Såfremt man ejer 50 % eller mere af driftsselskabet, kan den senere etablering af holdingselskabet endda ske ved skattefri aktieombytning. Det medfører en række begrænsninger.

Fordele ved at oprette et holdingselskab:

Skattefri overførsel af overskud

En af fordelene ved holdingselskabskonstruktionen er, at man skattefrit kan overføre overskuddet efter skat fra driftsselskabet til holdingselskabet.

Holdingselskabet skal dog for at opnå skattefrihed eje mindst 10 % af driftsselskabet, og dette kan ikke omgås ved at etablere ”mellemholdingselskaber”, hvor flere går sammen for at opnå de 10%.

Kreditorbeskyttelse

En anden fordel ved at overføre overskuddet til holdingselskabet er, at såfremt driftsselskabet senere kommer i økonomiske problemer, risikerer man ikke at oparbejdet overskud fra tidligere år går til dækning af underskuddet, medmindre dette er udlånt hertil eller på anden måde hæfter for driftsselskabet (kaution).

Overskud opsparet i holdingselskabet kan benyttes til f.eks. udlodning som udbytte (beskattes hos kapitalejer) eller til at investere i andre aktiviteter, såsom aktier eller ejendomme uden udbyttebeskatning af midlerne hertil. Som ejer af holdingselskabet kan man således bestemme, hvornår det er ønskeligt at trække udbytte ud af holdingselskabet, hvilket man dog beskattes af på almindelig vis, eller om man vil lade midlerne stå til opsparing eller anden aktivitet/investering.

Skattefordel ved salg

Endelig er der den fordel ved at have en holdingselskabskonstruktion, at salg af kapitalandele i et datterselskab ikke udløser avancebeskatning for sælger (holdingselskabet). Modsat, hvis kapitalejer selv ejer kapitalandelene direkte. Dette dog under forudsætning af, at der er tale om ikke-børsnoterede aktier eller almindelige anparter. Et skattefrit salg kan dog først ske 3 år efter etableringen af holdingselskabskonstruktionen. Hvert fald såfremt konstruktionen er stiftet ved anvendelse af skattefri anparts-/aktieombytning.

Ulemper ved at oprette et holdingselskab

Der er som sådan ingen større ulemper ved at have en holdingselskabskonstruktion. Man skal dog være oomærksom på, at der skal udarbejdes et separat regnskab for holdingselskabet. Det er dog ikke forbundet med særlige omkostninger, når der samtidig skal udarbejdes regnskab for driftsselskabet. Vi kan i ØENS Virksomhedsadministration give dig et godt tilbud på denne assistance. Derudover kan vi være behjælpelige med at henvise til erfarne revisorer, som vi samarbejder med.

Definition af holdingselskaber

Et holdingselskab er en selskabsmæssig struktur, der fungerer som en ejer og kontrolentitet for en eller flere datterselskaber. Det primære formål med et holdingselskab er at opretholde ejerskab over aktierne i datterselskaberne uden nødvendigvis at deltage aktivt i deres daglige drift. Holdingselskabet besidder normalt ingen betydelige forretningsaktiviteter i sig selv, men agerer som en overordnet kontrolinstans.

Struktur og Funktioner

Holdingselskaber kan variere i struktur og formål baseret på de specifikke behov i erhvervslivet. De mest fremtrædende typer af holdingselskaber inkluderer:

Aktieholdingselskaber: Dette er den mest almindelige form, hvor holdingselskabet ejer aktier i datterselskaber og udøver kontrol gennem aktieflertal.

Ejendomsholdingselskaber: Nogle holdingselskaber besidder fast ejendom, som de lejer ud til datterselskaber eller tredjeparter, hvilket giver beskyttelse af aktiver og ejendomsadministration.

Finansielle holdingselskaber: Disse enheder ejer finansielle instrumenter som aktier, obligationer eller andre værdipapirer, hvilket muliggør diversificering af investeringer.

Operative holdingselskaber: Visse holdingselskaber deltager aktivt i ledelsen af deres datterselskaber og tilbyder operationel støtte og ekspertise.

Fordele ved Holdingselskaber

Holdingselskaber tilbyder flere juridiske og skattemæssige fordele:

Skattefordel: Holdingselskaber kan drage fordel af gunstige skatteordninger, især i forhold til beskatning af udbytte og kapitalgevinster.

Risikospredning: Gennem kontrol over flere datterselskaber kan holdingselskaber mindske risikoen ved at sprede deres aktiver over forskellige forretningsområder.

Aktiverbeskyttelse: Holdingselskaber adskiller ofte deres aktiver fra datterselskabernes aktiver, hvilket kan beskytte dem mod kreditorer og retslige krav.

Effektiv administration: Holdingselskaber muliggør mere effektiv styring og beslutningstagning, da de kan koordinere ressourcer og beslutningstagning på tværs af datterselskaber.

Anvendelser af Holdingselskaber

Holdingselskaber anvendes i en bred vifte af situationer:

Familieejede virksomheder: Holdingselskaber bruges ofte til at bevare familiens aktiver og sikre en glat overgang af ejerskab til næste generation.

Mergers and Acquisitions (M&A): I M&A-transaktioner kan holdingselskaber bruges til at forenkle processen ved at konsolidere ejerskab og kontrol.

Investeringer: Investorer opretter ofte holdingselskaber for at diversificere porteføljen og drage fordel af skattemæssige incitamenter.

Koncernstrukturer: Større selskaber bruger ofte holdingselskabsstrukturer til at organisere og administrere deres datterselskaber på en mere struktureret måde.

Kort fortalt: Hvad er et holdingsselskab

Holdingselskaber udgør en vigtig juridisk og erhvervsmæssig komponent ved at lette ejerskabsstrukturer, beskytte aktiver og tilbyde skattemæssige fordele. Deres anvendelse spænder fra små familieejede virksomheder til store multinationale koncerner og tjener som en nøglekomponent i erhvervslivet. En klar forståelse af, hvordan holdingselskaber fungerer, er afgørende for virksomheder og investorer for at træffe informerede beslutninger om deres brug.

Kort fortalt: Fordele ved stiftelse af et holdingselskab

Herunder vil vi kort opridse de afgørende fordele ved at etablere og drive holdingselskaber.

Skattefordel

Holdingselskaber kan drage fordel af skattemæssige incitamenter, der gør dem attraktive for virksomheder og investorer. Dette inkluderer ofte lavere beskatning af udbytte og kapitalgevinster sammenlignet med individuel beskatning.

Risikospredning

Ved at have kontrol over flere datterselskaber i forskellige brancher eller sektorer kan et holdingselskab mindske risikoen for koncentreret eksponering. Dette reducerer potentielle tab i tilfælde af negative udviklinger i en enkelt sektor.

Aktiverbeskyttelse

Holdingselskaber adskiller deres aktiver fra datterselskabernes aktiver. Dette beskytter dem mod potentielle kreditorer eller retssager, der måtte påvirke datterselskaberne.

Effektiv Styring

Holdingselskaber muliggør en mere effektiv styring af datterselskaberne ved at centralisere beslutningstagningen og koordinere ressourcer på tværs af selskaberne. Dette kan føre til en mere effektiv drift og udnyttelse af synergier.

Kort fortalt: Ulemper ved stiftelse af et holdingselskab

Herunder vil vi kort opridse de afgørende ulemper ved at etablere og drive holdingselskaber.

Kompleksitetsomkostninger

At etablere og drive et holdingselskab kan være komplekst og involvere omkostninger til juridisk rådgivning og administration. Dette gør det mindre velegnet for små virksomheder med begrænsede ressourcer.

Skatteberegninger

Selvom der er skattefordel, kan skatteberegningen for holdingselskaber være kompleks, og det kræver ofte professionel rådgivning for at maksimere fordelene og undgå skattemæssige faldgruber.

Fjernelse af Aktiver

At fjerne aktiver fra et holdingselskab kan være besværligt og medføre skattemæssige konsekvenser. Dette kan begrænse likviditeten og fleksibiliteten ved aktiverne.

Potentielt ejerskabskonflikt

Holdingselskaber muliggør en mere effektiv styring af datterselskaberne ved at centralisere beslutningstagningen og koordinere ressourcer på tværs af selskaberne. Dette kan føre til en mere effektiv drift og udnyttelse af synergier.

Holdingselskaber spiller en vigtig rolle i erhvervslivet ved at tilbyde skattemæssige fordele, risikospredning og aktiverbeskyttelse. Det er afgørende for enhver virksomhed eller investor at nøje overveje fordele og ulemper, inden de beslutter sig for at etablere eller arbejde med et holdingselskab. ØENS Advokatfirma kan hjælpe dig med at træffe velbegrundede og trygge beslutninger for dig og din virksomhed.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

I maj 2020 blev en ny lovpakke, den såkaldte kontrolpakke, vedtaget med virkning fra januar 2021. Lovpakken har medført øget kontrol over for selskaber. Ligesom der er kommet yderligere pligter og krav i forbindelse med kontante kapitalforhøjelser og opbevaring af selskabsdokumenter. Ændringerne rammer både store og små virksomheder.

Lovpakken har udvidet Erhvervsstyrelsens juridiske muligheder. Og det er efter vedtagelsen muligt for Erhvervsstyrelsen at tilbagetrække offentliggjorte årsrapporter, kræve oplysninger fra selskaber med eventuelle krav om verificering samt tvangsopløse selskaber, der ikke følger påbud om berigtigelse af ulovlige forhold eller undlader at angive påkrævede oplysninger.

Kontrolpakke – Vigtige ændringer:

I praksis har lovpakken medført, at den enkelte virksomhed skal være særligt opmærksom på følgende punkter:

- Opbevaring: Der er med kontrolpakken indført en pligt for direktionen i et selskab til at sikre, at selskabsdokumenter skal opbevares på betryggende vis i mindst 5 år fra udgangen af det regnskabsår, hvor dokumentet er udarbejdet. Eksempler på selskabsdokumenter er stiftelsesdokumenter, vedtægter, ejerbøger, forretningsordener for bestyrelsen, generalforsamlingsprotokollater og bestyrelsesprotokollater.

I praksis medfører opbevaringskravet, at dokumenterne skal være lettilgængelige for de offentlige myndigheder. Derfor anbefales det at de opbevares elektronisk, således at det til enhver tid er muligt for myndighederne at tilgå dokumenterne. Såfremt dokumenterne opbevares elektronisk, skal der løbende tages backup af disse.

- Kontante kapitalforhøjelser: Med kontrolpakkens indførelse er der også kommet yderligere krav, man skal være opmærksom på, ved kontante kapitalforhøjelser af selskabskapitalen.

I praksis betyder dette, at det nu er et krav, at der indsendes dokumentation til Erhvervsstyrelsen for, at kapitalen, med evt. tillæg af overkurs, er indbetalt senest på registrerings- eller anmeldelsestidspunktet. Der gælder strenge krav til, hvilken dokumentation Erhvervsstyrelsen tillader.

- Styrkelse af kontrol: Kontrolpakken har tilmed medført regler, der angår ledelsesmedlemmerne i selskaberne. Det betyder blandt andet, at ledelsesmedlemmer reelt set skal udføre de opgaver, som de er pålagt i medfør af loven. Hvis der foreligger tvivl om, hvorvidt et ledelsesmedlem udøver ledelsen, er det muligt for Erhvervsstyrelsen at afvise registrering eller afregistrere pågældende ledelsesmedlem. Det er derfor strengt forbudt at benytte sig af ”stråmænd”, falske identiteter og fiktive adresser.

Giver artiklen anledning til spørgsmål? Så er du meget velkommen til at kontakte ØENS Advokatfirma til en drøftelse af selskabets forhold.

Seneste nyt

SE ALLE NYHEDERDet er muligt at anvende reglerne omkring skattefri virksomhedsomdannelse, både med enkeltmandsvirksomheder og virksomheder med to eller flere ejere, f.eks. I/S’ere.

Det er vigtigt at have i mente, at jo flere ejere desto mere kompliceret kan omdannelsen blive, hvis deltagere har anvendt forskellige afskrivningssatser, kapitalkonti mv.

Skattemæssige betingelser

Lov om skattefri virksomhedsomdannelse stiller en række betingelser og krav for at kunne foretage omdannelsen til selskab skattefrit. Betingelserne kan ikke fraviges.

Manglende opfyldelse af betingelserne medfører, at omdannelsen i stedet anses som skattepligtig, hvilket har den konsekvens at udskudte og latente skatter kommer til betaling.

Betingelserne fremgår direkte af lovteksten og er følgende:

- Omdannelsen skal være gennemført senest 6 måneder efter foregående indkomstårs udløb

- Første dag i regnskabsåret skal være dagen efter foregående indkomstårs udløb

- Første regnskabsår skal være 12 måneder, dog med mulighed efter ansøgning herom at ændre herpå efter etableringen/stiftelsen

- Hvis der er flere virksomheder, kan der muligvis vælges alene at omdanne en eller flere heraf

- Omdannelsen skal omfatte samtlige virksomhedens aktiver og passiver, herunder også samtlige blandet benyttede aktiver (dog valgfrihed vedr. blandet benyttede ejendomme)

- Aktiernes skattemæssige anskaffelsessum må ikke være negativ før modregning af konto for opsparet overskud, med mindre samtlige virksomheder omdannes og virksomhedsordningen anvendes for indkomståret forud for omdannelsen

- Indskudskonto må ikke være negativ, dvs. skal indfris ved kontant indskud forud for gennemførelse af omdannelsen, eller som alternativ kan det overvejes at udtræde af virksomhedsordningen for indkomståret forud for omdannelse

- Omdannelsen skal ske til et nystiftet selskab, eller alternativt et skuffeselskab

- Vederlaget for indskud af virksomhed skal alene bestå af aktier i selskabet.

Efter etableringen/stiftelsen er der ikke ud over det nævnte særlige vilkår knyttet til selskabet. Dvs. at selskabet efter stiftelsen er stillet som ethvert andet selskab. Der er således mulighed for udlodning af udbytte (uden andre begrænsninger end de selskabsretlige), salg af både selskabets aktivitet og af aktier, mulighed for omstruktureringer og generationsskifter (med og uden succession) m.v.

Selskabet indtræder i omdannerens skattemæssige forhold – dvs. succession. De valg af skattemæssige principper, en omdanner således har truffet, videreføres til selskabet.

Særlige forhold hvis den personlige virksomhed er ejet af mere end 2

En virksomhed med flere ejere kan omdannes efter reglerne i virksomhedsomdannelsesloven, hvis alle ejerne opfylder de generelle betingelser samt visse særlige betingelser. Hver enkelt ejers beregnede skat skal opgøres, og der skal eventuelt ske udligning af uens kapitalkonti. Ud over betingelserne for omdannelse af enkeltmandsvirksomheder er der særlige betingelser ved omdannelse af en virksomhed med flere ejere. Se VOL § 2, stk. 2 og 3. Ved omdannelse af et interessentskab eller et kommanditselskab, skal interessenterne overdrage deres respektive ideelle andele til samme selskab.

De særlige betingelser er, at alle ejerne af virksomheden:

- anvender reglerne i virksomhedsomdannelsesloven,

- har anvendt samme regnskabsperiode, og

- får vederlag i forhold til deres andele i den personligt ejede virksomhed.

Opgørelse af ejernes beregnede skat

Hvis ejerne ikke har foretaget lige store afskrivninger, skal der udarbejdes en opgørelse over, hvordan den beregnede skat af den samlede skattepligtige fortjeneste, som ville være konstateret ved et sædvanligt salg efter VOL § 4, stk. 2, 3. pkt., kan henføres til de enkelte ejere ved omdannelsen. Fordeler den beregnede skat sig ikke på ejerne i samme forhold som deres andele af den personligt ejede virksomhed, skal de udligne dette ved at indbetale til selskabet i forbindelse med stiftelsen. Se VOL § 2, stk. 3, 1. og 2. pkt. Indbetalingen til selskabet har ingen skattemæssige konsekvenser for hverken selskabet eller ejerne.

Der skal tages udgangspunkt i den udskudte skat, der kan opgøres på baggrund af VOL § 4, stk. 2 og 3, og ikke den hensatte skat efter VOL § 2, stk. 1, nr. 8, fordi sidstnævnte er opgjort på grundlag af regnskabsmæssige værdier og principper, der på flere punkter kan afvige fra de skattemæssige.

Beløbet, som den enkelte ejer indbetaler til selskabet, tillægges anskaffelsessummen, opgjort efter VOL § 4, for de aktier og anparter, som ejeren erhverver ved omdannelsen. Se VOL § 2, stk. 3, 3. pkt.

Udligning af kapitalkonti

At det er nødvendigt at foretage udligning i forbindelse med omdannelser forekommer også i forbindelse med interessenters udligning af deres kapitalkonti forud for omdannelsen. Kapitalkontoen er udtryk for, hvad den enkelte interessent har til gode i eller skylder interessentskabet, og er uafhængig af interessentens ideelle andel af virksomheden.

Hvis et interessentskab omdannes til et selskab, og ejerne efter reglerne i virksomhedsomdannelsesloven skal vederlægges i forhold til deres ejerandel, er det en forudsætning, at interessenterne pr. statusdagen for sidste årsregnskab i den personligt ejede virksomhed har sørget for, at forholdet mellem indeståendet på de enkelte kapitalkonti svarer til forholdet mellem ejerandelene. I modsat fald vil der ske en økonomisk forskydning mellem interessenterne, fordi det, som den enkelte interessent indskyder i selskabet, ikke står i forhold til vederlaget.

Ved beregningen af udligningsbeløbene efter VOL § 2, stk. 3, skal der tages højde for størrelsen af ejerandelene, fordi selskabsdeltagerne kommer til at eje de indskudte beløb i dette forhold.

Eksempel

Nedenfor er vist en forenklet opgørelse for et interessentskab med tre ejere med forskellige afskrivningsgrundlag.

Eksempel på omdannelse af virksomhed med flere ejere:

| A | B | C | I alt | |

| Ejerandel (1) | 20 pct. | 30 pct. | 50 pct. | 100 pct. |

| Driftsmidler (2) | 200.000 kr. | 300.000 kr. | 500.000 kr. | 1.000.000 kr. |

| Skattemæssig værdi (3) | 100.000 kr. | 100.000 kr. | 200.000 kr. | 400.000 kr. |

| Gæld (4) | 60.000 kr. | 90.000 kr. | 150.000 kr. | 300.000 kr. |

| Udskudt skat (5) = ((2)-(3))x0,25 | 25.000 kr. | 50.000 kr. | 75.000 kr. | 150.000 kr. |

| Selskabets værdi (6) = (2)-(4)-(5) | 115.000 kr. | 160.000 kr. | 275.000 kr. | 550.000 kr. |

| Udligningsbeløb 1) (7) | 0 kr. | 12.600 kr. | 12.500 kr. | 25.100 kr. |

| Egenkapital (8) = (6)+(7) | 115.000 kr. | 172.600 kr. | 287.500 kr. | 575.100 kr. |

| Aktiernes anskaffelsessum: | ||||

| Skattemæssig værdi af driftsmidler (9) = (3) | 100.000 kr. | 100.000 kr. | 200.000 kr. | 400.000 kr. |

| Gæld (10) = (4) | 60.000 kr. | 90.000 kr. | 150.000 kr. | 300.000 kr. |

| Udligningsbeløbet (11) = (7) | 0 kr. | 12.600 kr. | 12.500 kr. | 25.100 kr. |

| Aktiernes anskaffelsessum (12) = (9)-(10)+(11) | 40.000 kr. | 22.600 kr. | 62.500 kr. | 125.100 kr. |

1)Beløbet udligner forskelle mellem den udskudte skat mellem interessenterne med udgangspunkt i den udskudte skat hos interessenten med den forholdsmæssigt mindst udskudte skat. I eksemplet udgør A’s udskudte skat 12,5 pct. af driftsmidlernes værdi, B’s 16,7 pct. og C’s 15 pct. Udligningsbeløbet for B opgøres således som 4,2 pct. af 300.000 kr. og for C som 2,5 pct. af 500.000 kr.

ØENS Rådgivningshus har særlig ekspertise inden for enhver form for selskabsrådgivning, herunder også at bistå virksomheder med skattefri virksomhedsomdannelse. Kontakt os for en drøftelse af jeres situation, og få et tilbud skræddersyet jeres konkrete behov.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Selskabsretten er et område, der er underlagt konstante ændringer. Ændringerne skyldes blandt andet ændringer i lovgivning samt et behov for at tilpasse området til erhvervslivet. Vi ved, at der er mange ting, du skal holde styr ved opstart af virksomhed, og du kommer ikke udenom at skulle forholde dig til en hel del juridiske emner.

Derfor anbefaler vi at få en specialist til at hjælpe med afklaring af alle tvivlsspørgsmål, før du og eventuelle partnere går i gang med virksomhedens egentlige drift.

Hvilken selskabsform skal du vælge?

Der er flere forskellige selskabs-/virksomhedsformer, og de har hver deres forskellige fordele og ulemper. Valget afhænger af, hvilken situation du står i, og hvor risikabelt det er at drive din nye virksomhed. De mest almindelige virksomhedstyper og selskabsformer er enkeltmandsvirksomhed (ved flere stiftere/ejere I/S), anpartsselskab (ApS) og aktieselskab (A/S).

Hvad er kapitalkravene m.v. til de forskellige selskabsformer?

Det er vigtigt at være opmærksom på, at de forskellige selskabs-/virksomhedsformer kræver forskellig kapital, hæftelse m.v.

Nedenfor kan du se et overblik over de forskellige krav og følger ved selskabsvalget:

| A/S – Aktieselskab | ApS – Anpartsselskab | Enkeltmandsvirksomhed | |

| Startkapital | 400.000 kr. | 40.000 kr. | 0 kr. |

| Mulighed for flere ejere | Ja | Ja | Nej |

| Revisionspligt | Ja (*) | Nej (*) | Nej |

| Krav om bestyrelse | Ja | Nej | Nej |

| Personlig hæftelse | Nej | Nej | Ja |

(*)Kapitalselskaber (A/S og ApS) er underlagt revisionspligt som udgangspunkt, med undtagelse af små selskaber. Dit kapitalselskab kan fravælge revisionspligten, hvis det:

- Har en balancesum på op til 4 millioner kroner

- Har en nettoomsætning på op til 8 millioner kroner

- Har færre end 12 fuldtidsansatte

Hvis Kapitalselskabet er nystiftet og under 2 år gammel, så er det også undtaget revisionspligt

Et kapitalselskab bliver ikke automatisk undtaget af revisionspligten, da det er noget selskabsejer selv skal fravælge aktivt.. Det kan selskabsejer enten gøre efter første regnskabsår eller ved stiftelsen af selskabet. Ønsker selskabsejer at fravælge revision ved stiftelsen, kan dette gøres i stiftelsesdokumentet, som udarbejdes, når vi stifter et selskab for dig. Vi uddyber gerne og hjælper dig med at vælge, hvilken virksomhedsform, der passer til dig.

Hvilke dokumenter er nødvendige for dig?

ØENS kan være behjælpelige med alle de relevante dokumenter, som skal bruges til opstart af virksomhed, herunder f.eks. ejeraftaler, vedtægter, indkaldelsen til den stiftende generalforsamling, ejerbog, direktørkontrakter m.v. samt behørig anmeldelse til offentlige myndigheder, hvor dette er nødvendigt.

Tilbuddet er både relevant for nye og eksisterende selskaber

Som det fremgår af ovennævnte, er der mange overvejelser og juridiske tiltag, som er nødvendige for at få det rette set up og de rette spilleregler i din virksomhed, ligesom der kan være alvorlige konsekvenser overfor samhandelspartnere og offentlige myndigheder, hvis formalia ikke opfyldes.

ØENS Advokatfirma kan være din garant for, at virksomheden etableres korrekt, og med de bedste forudsætninger for en god opstart og drift fremadrettet.

Vil du vide mere?

Har du brug for hjælp til at danne dig et overblik over alle faldgruberne ved stiftelse af selskab, brug for et ”virksomheds-tjek” ved bestående virksomhed, eller brug for rådgivning til at få udarbejdet selskabsretlige eller andre relevante dokumenter i din virksomhed – så kontakt en af vores specialister i dag.

De kan også være behjælpelige med et godt tilbud på en opstartspakke ved selskabsstiftelse.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER