Kategori: Selskabsret

Hvis du driver din virksomhed i selskabsform, er der vigtige regler, som skal iagttages, hvis du personligt som hovedaktionær (majoritetsejer) indgår aftaler med dit selskab, f.eks. omkring lån (se nærmere nedenfor), køb og salg af aktiver, leje m.v.

Hovedaktionæren skal dog være opmærksom på reglerne i forbindelse med sådanne interesseforbundne aftaler. Det ses alt for ofte, at hovedaktionærer kommer i problemer, f.eks. ved selskabets konkurs, fordi aftalerne mellem virksomheden og hovedaktionæren ikke er indgået skriftligt, og de dermed ikke kan dokumentere aftalen eller vilkårene herfor.

Det sker undertiden, at aftaler mellem en kapitalejer og selskabet ikke er indgået på almindelige markedsbaserede vilkår (“armslængdeprincippet”), hvilket ofte tillige skaber såvel skatte- som selskabsretlige problemer, så de ikke tillægges virkning efter deres indhold eller medfører større efterbeskatningskrav og i værste tilfælde ugyldighed og mulig sanktion efter selskabsloven. Derudover er der konkurslovens regler om omstødelse, som skærpes ved aftaler mellem sådanne interesseforbundne parter, særligt hvis de ikke er indgået på markedsvilkår.

Selskabslovens dokumentationskrav

Selskabsloven foreskriver, at aftaler mellem kapitalselskaber og enekapitalejere kun er gyldige, hvis de er indgået på en måde, som senere kan dokumenteres, medmindre der er tale om aftaler på sædvanlige vilkår i et løbende mellemværende. Der er ikke længere et ubetinget krav om skriftlighed, men skriftlige aftaler vil altid være lettere at dokumentere end mundtlige aftaler, hvorfor vi anbefaler, at aftaler normalt altid udfærdiges skriftligt, medmindre det er dispositioner, som på anden måde kan godtgøres.

Armslængdeprincippet

Alle aftaler mellem en virksomhed og en hovedaktionær skal indgås med udgangspunkt i “armslængdeprincippet”.

Armslængdeprincippet indebærer, at aftalen skal ske på samme markedsvilkår og økonomiske vilkår, som hvis den blev indgået mellem uafhængige parter. SKAT vil ellers kunne tilsidesætte aftalen og i stedet anse transaktionen som maskeret udbytte med deraf følgende beskatning hos kapitalejeren for den økonomiske fordel, som SKAT anser aftalen for at rumme for kapitalejeren.

Også her kan en skriftlig aftale have fordele, idet SKAT i mangel af en skriftlig aftale ofte vil anse aftalen for indgået på vilkår, som ikke er markedsbaserede, og dermed medføre efterbeskatning for hovedaktionæren. Endvidere er skriftlighed også væsentlig, hvis der er minoritetskapitalejere, således at man altid vil kunne dokumentere vilkårene for aftalen og sikre, at denne ikke er indgået til skade for selskabet og dermed minoritetsejerne, hvilket selskabsloven forbyder med risiko for ansvar over for disse.

Bevisbyrden

Bevisbyrden for, at aftaler er indgået på armslængdevilkår efter armslængdeprincippet, påhviler aftaleparterne. Konsekvenserne af mangel herpå kan være både efterbeskatning og ugyldighed.

Videre kan kapitalejeren ifalde erstatningsansvar for tab, som vedkommende har påført selskabet og/eller andre kapitalejere, ligesom en strafferetlig sanktion i relation til skatte- og/eller selskabslovgivningen kan blive konsekvensen af aftaler, som ikke er indgået på sædvanlige vilkår.

Kapitalejerlån

Kapitalejerlån (“aktionærlån”) er i dag lovlige, såfremt der er midler i selskabet, som kunne udloddes som udbytte m.v., men der er særlige formkrav for optagelse, bl.a. skal lånet være godkendt af generalforsamlingen. Det anbefales, at man søger rådgivning hos revisor eller advokat, således at kapitalejerlånet opfylder alle de formelle krav, der er fastsat i loven, idet manglende iagttagelse har store økonomiske konsekvenser, bl.a. tilbagebetaling med tillæg af renter for låntager samt ledelsen i selskabet, som tillige hæfter herfor.

Vil I vide mere?

Kontakt en af vores specialister for at høre nærmere om de formelle krav, som skal være opfyldt, eller som anses for hensigtsmæssige, før dispositionen indgås.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Folketinget har den 19. december 2024 besluttet at ophæve de specifikke regler om kapitalejerlån i selskabsloven. Disse regler har hidtil reguleret danske selskabers mulighed for at yde lån til deres kapitalejere og ledelsesmedlemmer.

Baggrund og formål

De nu ophævede regler i selskabslovens §§ 210-212 stillede en række krav til selskaber, der ønskede at yde lån til kapitalejere eller ledelsesmedlemmer. Disse krav omfattede blandt andet, at lånet skulle kunne rummes inden for selskabets frie reserver og ydes på markedsvilkår. Beslutningen om at yde lånet skulle desuden træffes på generalforsamlingen.

Med ophævelsen af disse regler får selskaberne nu større fleksibilitet til at yde økonomisk bistand uden at skulle opfylde de tidligere strenge betingelser. Det betyder, at beslutninger om kapitalejerlån kan træffes mere smidigt og tilpasses selskabets individuelle behov. Lovændringen sker som led i en bredere modernisering af selskabslovgivningen. Det har til formål at give danske virksomheder bedre rammer for finansiel disponering. Med afskaffelsen af reglerne vil der ikke længere være en specifik selskabsretlig regulering af kapitalejerlån, hvilket bringer Danmark mere på linje med reglerne i flere andre europæiske lande.

Fortsat regulering og ansvar

Selvom de specifikke regler er ophævet, er det vigtigt at bemærke, at selskabslovens generelle kapitalbeskyttelsesregler stadig gælder. Det indebærer, at lån fortsat skal være i selskabets interesse og ikke må give visse kapitalejere eller ledelsesmedlemmer en utilbørlig fordel. Ledelsen har stadig ansvaret for at sikre, at lånene er forsvarlige i forhold til selskabets økonomiske situation.

Erhvervsstyrelsens rolle og revisors ansvar

Ophævelsen betyder også, at Erhvervsstyrelsen ikke længere vil føre kontrol med, om kapitalejerlån opfylder de tidligere betingelser. Revisorer vil heller ikke længere skulle sikre, at de tidligere betingelser er opfyldt. Dog skal de fortsat oplyse om eventuelle mangler i regnskabet, herunder lån ydet til kapitalejere og ledelse. Det understreger vigtigheden af en grundig intern vurdering af, hvorvidt et lån er forsvarligt ud fra et selskabsøkonomisk perspektiv.

Skattemæssige konsekvenser ved lovændringen

Selvom kapitalejerlån nu er lovlige i selskabsretlig forstand, har lovgiver valgt, at de fortsat skal beskattes som lån uden tilbagebetalingspligt efter ligningslovens § 16 E. Det betyder, at hvis et selskab yder et ellers lovligt lån til en person med bestemmende indflydelse i selskabet, bliver lånet beskattet, som var det udbytte eller løn. Man bør derfor fortsat udvise en betydelig grad af forsigtighed ved udstedelse af kapitalejerlån, selvom det selskabsretligt nu er muligt.

For kapitalejere og selskaber er det derfor fortsat afgørende at tage højde for de skattemæssige konsekvenser, da beskatningen kan gøre det mindre attraktivt at benytte sig af denne finansieringsmulighed. En grundig skattemæssig vurdering bør foretages, før et lån ydes.

Konsekvenser for tidligere ulovlige lån

Med den nye lovgivning vil der ikke blive rejst straffesager mod ledelsesmedlemmer for tidligere ulovligt ydede kapitalejerlån, da disse handlinger ikke længere er strafbare efter de nye regler. Det er dog vigtigt at bemærke, at ulovlige kapitalejerlån, som er ydet før lovændringen trådte i kraft ved årsskiftet, fortsat vil være ulovlige og derfor skal tilbagebetales til selskabet.

Ulovlige kapitalejerlån forrentes med en rente på 12,75 % i skrivende stund. Det kan have væsentlige økonomiske konsekvenser for selskaber og kapitalejere. Derfor bør virksomheder være særligt opmærksomme på eksisterende lån, der er ydet før lovændringen, og sikre, at de bliver håndteret korrekt.

Har I behov for rådgivning?

Ophævelsen af reglerne giver virksomheder større frihed, men stiller også krav til ledelsens ansvar og forsigtighed. Hos ØENS Advokatfirma står vi klar til at rådgive om de selskabsretlige og skattemæssige aspekter af kapitalejerlån. Kontakt advokat Michael Friis Pedersen for en uforpligtende drøftelse af, hvad lovændringen betyder for jeres virksomhed.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Fra og med i dag er det muligt at stifte nye anpartsselskaber (ApS) med en selskabskapital på 20.000 kroner, hvilket er en halvering af det tidligere ApS kapitalkrav på 40.000 kroner. Eksisterende anpartsselskaber kan ligeledes nedsætte deres selskabskapital til det nye ApS kapitalkrav på 20.000 kroner (2025), forudsat at de overholder selskabslovens bestemmelser om kapitalafgang og forsvarligt kapitalberedskab.

Ændringerne til selskabsloven, der blev vedtaget den 19. december 2024, trådte faktisk allerede i kraft den 1. januar 2025. Dog krævede halveringen af kapitalkravet en opdatering af Erhvervsstyrelsens IT-system, hvilket har medført en senere ikrafttrædelse. De øvrige ændringer inkluderer blandt andet muligheden for, at anpartsselskaber kan udbyde kapitalandele til offentligheden gennem equity crowdfunding.

Denne ændring gør det nu lettere og billigere for iværksættere at etablere et selskab, hvilket forventes at bidrage til øget vækst og flere nye virksomheder i Danmark. For virksomheder, der allerede er etableret som ApS med en selskabskapital på 40.000 kroner, giver lovændringen en mulighed for at frigøre kapital ved at nedbringe selskabets kapitalgrundlag. En sådan reduktion kræver dog, at selskabets kreditorer sikres, og at kapitalberedskabet fortsat anses for forsvarligt.

Lovændringen er en del af regeringens Iværksætterpakke, der gennem konkrete tiltag har til formål at styrke det danske erhvervsliv. Den lavere ApS kapitalkrav i 2025 skal særligt gøre det mere attraktivt for små virksomheder og iværksættere at vælge ApS som selskabsform fremfor enkeltmandsvirksomheder eller interessentskaber, hvor ejeren hæfter personligt.

Er du allerede ejer af et ApS og overvejer at nedsætte selskabskapitalen, er det vigtigt at være opmærksom på de juridiske krav og procedurer, der følger med en kapitalnedsættelse. Det kan blandt andet indebære generalforsamlingsbeslutninger og anmeldelse til Erhvervsstyrelsen. Hvis du er interesseret i at læse loven om ændring af selskabsloven, kan du gøre det her.

Opret ApS – sådan gør du i 2025

ApS-selskabsformen er en fleksibel og sikker virksomhedsstruktur, og derfor er dét at oprette et ApS en populær løsning for iværksættere, der ønsker at drive virksomhed med begrænset hæftelse. Et anpartsselskab skal stiftes med en minimumskapital på 20.000 kroner, som kan indskydes kontant eller i form af aktiver (apportindskud), såsom IT-udstyr eller en igangværende virksomhed. Når selskabet er stiftet, kan kapitalen anvendes til driftsrelaterede udgifter såsom løn, indkøb og momsbetaling.

En af de største fordele ved at oprette et ApS er, at ejeren kun hæfter med det indskudte kapitalbeløb. Det betyder, at din private økonomi som udgangspunkt er beskyttet, hvis selskabet får økonomiske problemer.

For at oprette et ApS kræves der en stiftelsesdokument, vedtægter og registrering hos Erhvervsstyrelsen. Afhængigt af din virksomheds struktur kan det være en fordel at få juridisk rådgivning for at sikre, at selskabsformen passer til dine behov.

Hos ØENS Advokatfirma har vi stor erfaring med at hjælpe virksomheder med at oprette ApS. Vi sørger for, at hele processen forløber smidigt og juridisk korrekt, så du kan komme godt fra start med din virksomhed.

ØENS Advokatfirma kan hjælpe med juridiske spørgsmål om ApS kapitalkrav m.v.

Vi har jurister specialiseret i selskabs- og erhvervsret, der kan hjælpe dig med alle juridiske spørgsmål omkring din virksomhed, herunder halveringen af ApS kapitalkrav 2025 og de praktiske implikationer af ændringen.

Du er derfor velkommen til at kontakte advokat Michael Friis Pedersen på mail mfp@oadv.dk eller telefon 4445 1117 eller erhvervsjuridisk fuldmægtig Jakob Holst Nyvold på mail jhn@oadv.dk eller telefon 4445 1113.

Seneste nyt

SE ALLE NYHEDER

Iværksætterskatten blev oprindeligt indført for at beskatte urealiserede gevinster i unoterede selskaber. Siden indførelsen har skatten dog mødt kritik for at skabe økonomiske byrder for iværksættere, der blev beskattet af værdier, de ikke havde realiseret. Kritikken har påpeget, at ordningen hæmmede innovation og vækst i stedet for at fremme et sundt iværksættermiljø. Men hvad betyder afskaffelsen af iværksætterskatten egentlig for dig som iværksætter? Advokat Michael Friis Pedersen belyser herunder nogle af de vigtigste aspekter ved skatteændringen.

Iværksætterskat afskaffes: Bedre betingelser for vækst i danske startups

Afskaffelsen sker med tilbagevirkende kraft, og de virksomheder, der har været påvirket siden 2017, kan se frem til en tilbagebetaling af tidligere betalte skatter. Dette vil forbedre likviditeten for mange iværksættere og skabe bedre betingelser for vækst og udvikling i iværksættermiljøet og danske startups.

Juridiske overvejelser

Det er vigtigt at bemærke, at afskaffelsen sker med tilbagevirkende kraft, hvilket betyder, at tidligere skatteopgørelser vil blive genberegnet. Iværksættere bør derfor være opmærksomme på de juridiske implikationer og eventuelt søge rådgivning for at forstå, hvordan ændringen ift. iværksætterskat påvirker deres specifikke situation.

Iværksætterskatten blev indført i 2010,. Det betyder, at perioden fra 2010 til 2016 ikke er inkluderet i den nuværende aftale om skatteafskaffelse.

Afskaffelsen af iværksætterskatten er en del af en større strategi

Denne skatteændring er en del af regeringens strategi for at styrke danske iværksættere. Målet er at gøre Danmark til et foretrukket sted at starte og drive virksomhed ved at reducere økonomiske barrierer og fremme innovation. Ændringen ledsages af en bredere pakke af initiativer, herunder skattelettelser og støtteordninger, der samlet set skal gøre det nemmere for nye virksomheder at trives.

Har du brug for hjælp?

Hos ØENS Advokatfirma er vi klar til at hjælpe dig med at navigere i de juridiske implikationer af skatteændringen. Kontakt os, hvis du har spørgsmål eller ønsker en vurdering af, hvordan afskaffelsen af iværksætterskatten påvirker dig.

Seneste nyt

SE ALLE NYHEDER

Incitamentsordninger har vundet stigende popularitet hos virksomheder, bl.a. for at kunne tiltrække, fastholde og motivere talentfulde medarbejdere. Det gælder såvel startup-virksomheder som etablerede virksomheder, der ønsker fortsat udvikling, baseret på medarbejdernes værdifulde indsats. I denne artikel vil vi kort fortælle om forskellige ordninger, deres fordele, samt en kort redegørelse for deres betydning og værdi for både virksomheden og medarbejderen.

I selskabsloven bruges betegnelsen kapitalandele som begreb for såvel aktier (A/S) som anparter (ApS), mens vi i artiklen alene anvender betegnelsen aktier, men der er ingen forskel herpå i forhold til anparter i anpartsselskaber.

Warrants (tegningsoption)

Ved tildeling af tegningsoptioner, også kendt som warrants, forstås det, at medarbejderen tillægges en ret – men ikke en pligt – til at tegne nye kapitalandele (anparter/aktier) i selskabet, på et nærmere angivet tidspunkt/tidsinterval og til en på tildelingstidspunktet aftalt tegningskurs, hvor der ofte også kan indbygges et skattefrit favørelement. Såfremt medarbejderen udnytter tildelte tegningsoptioner, udvider selskabet selskabskapitalen med de udnyttede warrants, og medarbejderen indbetaler tegningskursen til virksomheden. Ofte kan der samtidig tilbydes en favorabel låneordning til tegningen, som efterfølgende afvikles helt eller delvist af de løbende udbyttebetalinger, hvis selskabet har en udbyttepolitik/overskud. En tegningsoption kan være betinget, f.eks. af at medarbejderen er ansat i en længere periode eller opnår visse på forhånd skitserede resultater, som skal være opnået for udnyttelse af den tildelte warrant.

Oftest opnår modtageren af warrants en betydelig kursgevinst ved udnyttelsen af sine warrants.

I mange tilfælde aftales det i warrantsprogrammer, at medarbejderen ved udnyttelse kan vælge at få differencen mellem markedskursen på de underliggende aktier og udnyttelseskursen udbetalt kontant, fremfor at tegne aktier. Dette kaldes for differenceafregning.

Aktieoptioner

Ved tildeling af aktieoptioner opnår medarbejderen en ret, men ikke en pligt, til at købe et nærmere angivet antal kapitalandele (aktier/anparter), på et nærmere angivet fremtidigt tidspunkt eller i en periode, til en på tildelingstidspunktet fastlagt kurs (pris), i håb om at kursen herefter i perioden indtil optionen udnyttes stiger. Ved medarbejderens udnyttelse af aktieoptioner erhverver medarbejderen eksisterende aktier, som virksomheden er i besiddelse af forinden udnyttelsestidspunktet. Selskabet udsteder altså ikke – som ved udnyttelse af tegningsoptioner – nye aktier ved en udvidelse af selskabskapitalen.

Også ved aktieoptioner aftales det ofte, som ved warrants, at medarbejderen som alternativ til aktiekøb kan kræve differenceafregning.

Fantomaktier

En fantomaktie er en aftale mellem medarbejderen og selskabet, som udgør en form for syntetisk aktieoption. Medarbejderen tillægges ikke ved tildelingen ret til at købe de underliggende aktier, og erhverver således ikke nogen aktier ved udnyttelsen af fantomaktien. Derimod tillægges medarbejderen ved udnyttelsen en ret til at få udbetalt et kontant beløb, som afspejler udviklingen i den underliggende akties markedskurs. Ved fantomaktier vil der altid ske differenceafregning. Ved fantomaktier er det også medarbejderen, der bestemmer, hvornår fantomaktien skal udnyttes inden for en nærmere angiven periode.

Fantomaktier kan med fordel anvendes i internationale koncerner, som støder på det problem, at ordninger baseret på egentlige aktier ikke er mulige for medarbejdere i visse lande, typisk af skattemæssige årsager, men eventuelt også som følge af lokale forbud mod investeringer i udenlandske selskaber. Det er værd at nævne, at en fantomaktieordning i mange situationer vil blive anset som mindre attraktiv regnskabsmæssigt, så længe tegningsoptioner og aktieoptioner fortsat ikke skal behandles som en lønudgift. Medarbejderen bliver ikke aktionær eller medejer af selskabet, og modtager ikke stemmerettigheder eller faktiske aktier/anparter, og derfor kan det vedvarende incitamentselement også være mindre end ved et egentligt medejerskab.

Konvertible obligationer

En konvertibel obligation er et sammensat instrument, der består af to dele: et lån og en konverteringsret. Lånet, som er rentebærende, ydes af medarbejderen til selskabet. Medarbejderens fordring på selskabet kan konverteres til nytegnede aktier i selskabet, på et fremtidigt tidspunkt, til en nærmere bestemt kurs (evt. med favørelement) eller indfris til kurs pari (kurs 100). Til forskel fra både tegningsoptioner og aktieoptioner placerer en konvertibel obligation en større finansieringsforpligtelse på medarbejderen allerede ved etableringen af aftalen. Denne ordning kan være interessant for startups, som ønsker startkapital, samtidig med at holde på nøglemedarbejdere, gennem mulighederne for senere medejerskab af virksomheden.

Generelle betragtninger vedrørende valg af aktielønsordning

Ved valg af hvilken ordning en virksomhed skal tilbyde sine nøglemedarbejdere, indgår mange elementer, som kort redegøres for herunder. En væsentlig overvejelse er, hvorvidt medarbejderen skal løbe en økonomisk risiko, eller om der alene skal foreligge en mulighed for økonomisk gevinst. Hvis medarbejderen erhverver aktier i selskabet mod betaling, vil medarbejderen i høj grad have samme interesse i shareholder value som aktionærerne. Heroverfor står dog, at medarbejderen omvendt risikerer at blive demotiveret og utilfreds, såfremt markedskursen falder, og medarbejderen således står til at lide tab på sin investering.

Hvis selskabet frygter en sådan demotivering, vil ordningen i stedet kunne baseres på tegningsoptioner, aktieoptioner eller fantomaktier, hvor medarbejderen typisk ikke betaler noget vederlag for tildelingen. Ved disse aktielønsformer risikerer medarbejderen derfor ikke at lide noget tab, såfremt markedskursen falder inden udnyttelsen. Dette forhold vil dog omvendt kunne indebære en risiko for, at medarbejderen bliver unødigt risikovillig på selskabets vegne, idet medarbejderen har “alt at vinde og intet at tabe”.

Konvertible obligationer indtager en mellemstilling, idet medarbejderen her løber en økonomisk risiko, men alene såfremt selskabet går konkurs, og medarbejderen derfor ikke kan få lånet tilbagebetalt fuldt ud.

Hvis ordningen indebærer, at medarbejderen skal foretage en ikke-ubetydelig investering, risikerer selskabet i øvrigt, at tilslutningen til aktielønsordningen ikke bliver særlig stor, og at den ønskede incitamentsvirkning derfor ikke opnås. Hvis medarbejderens problem ikke er risikoen ved investeringen, men det at fremskaffe finansiering, vil selskabet ofte kunne bistå hermed gennem medarbejderlåneordninger.

Tag højde for, hvilken ordning der nemmest kan etableres i dit selskab

Ved valg af incitamentsordning, bør man vælge den løsning, der er mest optimal for netop din virksomhed, og som kan gennemføres uden unødige omkostninger. Der er ligeledes lovkrav for de komplekse aftalers udformning. Ved at søge rådgivning hos ØENS Advokatfirma, bistår vi med en skræddersyet ordning, som passer til netop din virksomhed og medarbejdere. Det er ligeledes vigtigt at overveje, hvorvidt der skal etableres en ejeraftale, for det fælles ejerskab, der opstår, hvis medarbejderne udnytter muligheden for at tegne/erhverve aktier, der bl.a. skal regulere forhold ved fratrædelse (leaverbestemmelser), medsalgsret/-pligt, m.fl.

Etablering af særskilt medarbejderselskab

Hvis der er et større antal medarbejdere, som I ønsker skal tilbydes medejerskab i virksomheden, kan det med fordel ske via etablering af et selvstændigt medarbejderselskab, som får en ejerandel i virksomheden. Det er herefter medarbejderselskabet, som den enkelte medarbejder tilbydes medejerskab af, som har den direkte ejerandel af virksomheden i.

Herved opnår medarbejderne via medarbejderselskabet én fælles partsrepræsentation i selve virksomheden, evt. tillige en bestyrelsespost, når medarbejderselskabet har opnået en vis ejerandel heri.

Beskatning

Artiklen omfatter ikke en skattemæssig redegørelse for de enkelte ordninger, men det kan oplyses, at der kan etableres ordninger for medarbejdere, som er uden beskatning ved tildelingen, uagtet der indgår et favørelement (økonomisk fordel) allerede ved tildelingen, mens beskatning herefter i givet fald først sker ved realisation.

Det tilrådes, at man altid har virksomhedens revisor med på råd om den konkrete ordnings skattemæssige behandling for selskabet og medarbejderen, samt hvorledes ordningen regnskabsmæssigt påvirker virksomheden.

Har du brug for hjælp?

Hvis du har spørgsmål til ovenstående, er du velkommen til at kontakte advokat og associeret partner Lisa Lykke på tlf. 3246 4638 eller via mail: lly@oadv.dk, eller erhvervsjuridisk fuldmægtig Jakob Holst Nyvold på tlf. 4445 1113 eller via mail: jhn@oadv.dk.

Seneste nyt

SE ALLE NYHEDER

Stiftelse af et holdingselskab i Danmark kræver en dyb forståelse af juridiske processer og bedste praksis. Dette er ikke kun et spørgsmål om at opfylde de grundlæggende krav, men også om at sikre en robust og effektiv virksomhedsstruktur.

Valg af virksomhedsform: Et af de første skridt i processen er at vælge den rette virksomhedsform. Et anpartsselskab (ApS) og et aktieselskab (A/S) er de mest almindelige former for holdingselskaber i Danmark. Det er vigtigt at forstå forskellene, herunder ansvar, kapitalkrav og styringsstrukturer, for at træffe det bedste valg for din virksomhed.

Registreringsprocessen: Når virksomhedsformen er valgt, skal holdingselskabet registreres hos Erhvervsstyrelsen. Denne proces inkluderer indsendelse af stiftelsesdokumenter, vedtægter og andre relevante juridiske dokumenter. Det er afgørende at sikre, at alle dokumenter er præcise og fuldstændige for at undgå forsinkelser.

Kapitalkrav. For et ApS er det lovpligtige minimumskapital 40.000 DKK, mens det for et A/S er 400.000 DKK. Dette kapital skal være tilgængeligt ved stiftelsen og skal anvendes til at dække virksomhedens første driftsudgifter.

Ledelsesstruktur: En klar og effektiv ledelsesstruktur er vital for et holdingselskab. Dette inkluderer udnævnelse af en kompetent bestyrelse og direktion, som skal have klare roller og ansvarsområder. Det er også vigtigt at have etableret en robust intern kontrolmekanisme.

Juridisk compliance: Overholdelse af gældende lovgivning er afgørende. Dette inkluderer skattelovgivning, selskabsret og eventuelle brancherelevante regler. Det er vigtigt at holde sig ajour med ændringer i lovgivningen, der kan påvirke holdingselskabets drift.

Best Practice

- Professionel rådgivning: At søge rådgivning fra en erfaren advokat eller juridisk ekspert er afgørende.

- Omhyggelig planlægning: En detaljeret forretningsplan kan hjælpe med at identificere potentielle udfordringer og muligheder.

- Risikostyring: At have en klar forståelse af risici og implementere strategier for at håndtere dem er nødvendigt.

Stiftelse af et holdingselskab er en kompleks, men givende proces. Med den rette forberedelse og ekspertise kan det være et værdifuldt skridt for din virksomheds fremtid.

Har du spørgsmål vedrørende juridiske overvejelser i forbindelse med oprettelse af holdingselskab? Kontakt advokat og associeret partner, Michael Friis Pedersen, for en drøftelse af din situation.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

I erhvervslivet er det afgørende at træffe kloge beslutninger, der kan optimere din virksomhedsstruktur og finansielle sundhed. I denne sammenhæng spiller holdingselskaber en central rolle. Hvis du overvejer at oprette et holdingselskab, er det vigtigt at forstå både processen og de potentielle fordele. I denne artikel vil vi udforske, hvad et holdingselskab er, hvordan man opretter et, og de unikke fordele, der følger med en sådan struktur.

Hvad er et holdingselskab?

Et holdingselskab er en virksomhed, der er designet til at eje aktier i andre selskaber. I stedet for at drive en traditionel forretning med salg af varer eller tjenesteydelser, fungerer holdingselskabet primært som en investeringsenhed. Dette kan medføre betydelige skattefordele og beskyttelse mod risici.

Fordele ved oprettelse af et holdingselskab

- Skattemæssige fordele: Holdingselskaber kan nyde godt af skattemæssige fordele, herunder muligheden for skattefri koncerninterne transaktioner. Læs mere om Skattefri aktie-/anpartsombytning – særligt med henblik på samtidig stiftelse af holdingselskab.

- Risikostyring: Ved at isolere forskellige aktiver i separate juridiske enheder kan et holdingselskab hjælpe med at beskyytte mod finansielle risici.

- Større kontrol: Holdingselskaber giver en effektiv struktur til at styre og kontrollere flere virksomheder.

Læs mere om fordelene og ulemperne ved holdingselskaber i vores artikel her: Holdingselskab fordele og ulemper

Processen med at oprette et holdingselskab

At oprette et holdingselskab kræver omhyggelig planlægning og juridisk indsigt. Her er de grundlæggende trin:

- Beslutning om virksomhedsstruktur: Det første skridt er at vælge den rette juridiske form for dit holdingselskab. Dette kan være et anpartsselskab (ApS) eller et aktieselskab (A/S).

- Registrering: Holdingselskabet skal registreres hos Erhvervsstyrelsen. Dette indebærer indsendelse af relevante dokumenter og opfyldelse af juridiske krav.

- Kapitalkrav: Der er visse kapitalkrav, der skal overholdes ved stiftelse af et holdingselskab.

Oprettelse af holdingselskab: En overvejelse værd

Stiftelse af et holdingselskab kan være en strategisk beslutning, der kan medføre mange fordele for din virksomhedsstruktur og finansielle sundhed. Det er dog vigtigt at søge professionel rådgivning for at sikre, at alle juridiske og finansielle aspekter er korrekt håndteret.

ØENS Advokatfirma og ØENS Virksomhedsadministration har ekspertisen og erfaringen til at guide dig gennem processen med at oprette dit holdingselskab. Vores team af specialister står klar til at yde skræddersyet rådgivning og support gennem hvert trin. Kontakt os i dag for at lære mere om, hvordan vi kan hjælpe dig med at realisere dit holdingselskabs potentiale.

Skal vi tage en snak vedrørende oprettelse af et holdingselskab?

Seneste nyt

SE ALLE NYHEDER I forbindelse med oprettelse af kreditter for selskaber er det ofte et krav, at hovedaktionæren kautionerer for lånet. Hvis du er hovedaktionær i din virksomhed, har du sikkert stået i denne situation. Men vidste du, at du har ret til at få betaling for den risiko, du påtager dig som følge af kautionen?

Efter skattelovgivningen er det et krav, at handelsmæssige og økonomiske transaktioner mellem parter, hvor den ene del har bestemmende indflydelse på den anden del, skal ske efter armslængdeprincippet. Det betyder, at transaktionerne skal ske på markedsmæssige vilkår, som havde parterne været til eksterne interessenter.

Kaution for eget selskab betragtes som en sådan transaktion, hvorfor der skattemæssigt ofte vil være krav om, at der skal beregnes en kautionspræmie. Denne præmie skal fastsættes på markedsmæssige vilkår ud fra en konkret vurdering fra gang til gang. Landsskatteretten har i en afgørelse fra 2005 fastsat kautionspræmien til 1,5% af sikkerhedsstillelsesbeløbet.

Præmien er fradragsberettiget

Det er vigtigt at være opmærksom på, at kautionspræmien er fradragsberettiget hos selskabet. Den skal beskattes som kapitalindkomst hos hovedaktionæren. Beskatningen finder sted hos hovedaktionæren i takt med, at der erhverves ret til beløbet. Dette er et tilfælde, hvis beløbet posteres på en mellemregningskonto eller løbende er aftalt til at forfalde til betaling til hovedaktionæren.

Det kan virke som en byrde at skulle betale en kautionspræmie, men det er faktisk en fordel for hovedaktionæren. Præmien betragtes som en indtægt, som kan modregnes i de omkostninger, der er forbundet med virksomheden.

Risikopræmien af kautionen skal ses i lyset af kautionens aktualitet, relevans og ud fra en risikobetragtning på “engagementet”, da hovedaktionæren, som er kautionist, påtager sig en risiko og derfor skal have betaling herfor. Derfor bør der altid udarbejdes skriftlige aftaler om alle forhold, der aftales mellem hovedaktionærer og deres selskaber. Herunder også betaling af kautionspræmie.

Hvad er en kautionspræmie?

En kautionspræmie er en afgift eller betaling, som en person eller virksomhed skal betale til en kautionsudbyder for at opnå en kaution. Kautionen er en økonomisk garanti, der bruges til at sikre opfyldelse af en kontraktmæssig forpligtelse eller til at dække eventuelle tab eller skader, der kan opstå som følge af manglende opfyldelse af kontrakten. Kautionspræmien beregnes normalt som en procentdel af den samlede kautionssum. Den betales normalt årligt eller i forbindelse med indgåelsen af kautionen.

Formålet med en kautionspræmie er at kompensere kautionsudbyderen for den risiko, de påtager sig ved at yde kaution. Kautionsudbydere, såsom forsikringsselskaber eller kautionsfirmaer, udsteder kautioner for en række forskellige situationer, herunder kontraktlige forpligtelser, retssager og økonomiske forpligtelser.

Det er vigtigt at forstå, at en kautionspræmie ikke er det samme som selve kautionssummen. Kautionspræmien er en omkostning, der skal betales for at opnå kautionen, mens kautionssummen er den maksimale økonomiske forpligtelse, som kautionen dækker. Hvis den person eller virksomhed, der har opnået kaution, opfylder deres kontraktmæssige forpligtelser, kan de normalt få kautionssummen tilbage ved afslutningen af kontrakten eller retssagen.

Det er vigtigt at nøje gennemgå betingelserne for kautionen og kautionspræmiens størrelse, inden man indgår en aftale med en kautionsudbyder. Det kan være en god idé at søge juridisk rådgivning for at sikre, at man fuldt ud forstår de økonomiske forpligtelser og risici, der er forbundet med en kaution og dens præmie.

Hvad vil det sige at kautionere?

Kaution indebærer, at en kautionist, værende en fysisk eller juridisk person, indgår en retligt bindende forpligtelse til at opfylde en gældsforpligtelse, såfremt den primære debitor misligholder betalingsforpligtelsen. Dette juridiske arrangement er karakteriseret ved, at kautionisten yder en sikkerhed over for kreditor for den hovedstols skyldige betaling. Skulle hoveddebitor undlade at opfylde sine forpligtelser, påhviler det kautionisten at dække den udestående gæld, i henhold til de vilkår, der er specificeret i kautionaftalen. Det er essentielt, at kautionisten indgår denne aftale med fuld kendskab til de potentielle juridiske og økonomiske risici, der er forbundet med kautionistrollen.

Har du spørgsmål?. Du er altid velkommen til at kontakte advokat Kenneth Gudmundsson eller advokat Michael Friis Pedersen for en uforpligtende snak.

Har du brug for hjælp?

Seneste nyt

SE ALLE NYHEDER

I den moderne erhvervssammenhæng spiller holdingselskaber en afgørende rolle, især når det kommer til skatteplanlægning og optimering. I nedenstående artikel dykker vi ned i de skattemæssige strategier, der er relevante for holdingselskaber, med fokus på, hvordan man navigerer i og udnytter den danske skattelovgivning effektivt.

Forståelse af Holdingselskabets skatterolle

Et holdingselskab fungerer som en overordnet enhed, der ejer aktier i et eller flere andre selskaber. Denne struktur kan tilbyde diverse skattefordele, såsom skattefri omstruktureringer og fordelagtige udbyttebeskatningsregler.

Fordele ved skatteplanlægning i holdingselskaber

Ved korrekt skatteplanlægning kan et holdingselskab reducere sin samlede skattebyrde betydeligt. Dette kan opnås gennem:

- Skattefri koncerninterne transaktioner: Holdingselskaber kan gennemføre visse transaktioner inden for koncernen uden skattekonsekvenser.

- Optimering af udbyttebeskatning: Holdingselskaber kan modtage udbytte fra datterselskaber med lav eller ingen beskatning under visse omstændigheder.

- Skatteeffektiv omstrukturering og konsolidering: En af nøglefordele ved holdingselskaber er muligheden for skatteeffektiv omstrukturering og konsolidering af aktiviteter inden for koncernen. Dette omfatter fusion, spaltning og andre former for virksomhedsomdannelser.

Internationale Skatteovervejelser

For holdingselskaber med international tilstedeværelse er det vigtigt at være opmærksom på dobbeltbeskatning og internationale skatteaftaler. Korrekt håndtering af disse aspekter kan minimere skatterisici og forbedre den globale skatteeffektivitet.

Compliance og Risikostyring

Overholdelse af skattelovgivningen er kritisk for at undgå sanktioner og bøder. Holdingselskaber bør have robuste systemer på plads for at sikre compliance og effektiv risikostyring i skattemæssige anliggender.

Effektiv skatteplanlægning er afgørende for succesfuld drift af et holdingselskab. Ved at forstå og anvende de skattemæssige strategier, der er til rådighed, kan holdingselskaber opnå betydelige finansielle fordele. ØENS Advokatfirma står til rådighed for at yde ekspertise og rådgivning i denne komplekse, men essentielle del af virksomhedsstyring.

Har du spørgsmål vedrørende juridiske overvejelser i forbindelse med oprettelse af holdingselskab? Kontakt advokat og associeret partner, Michael Friis Pedersen, for en drøftelse af din situation.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

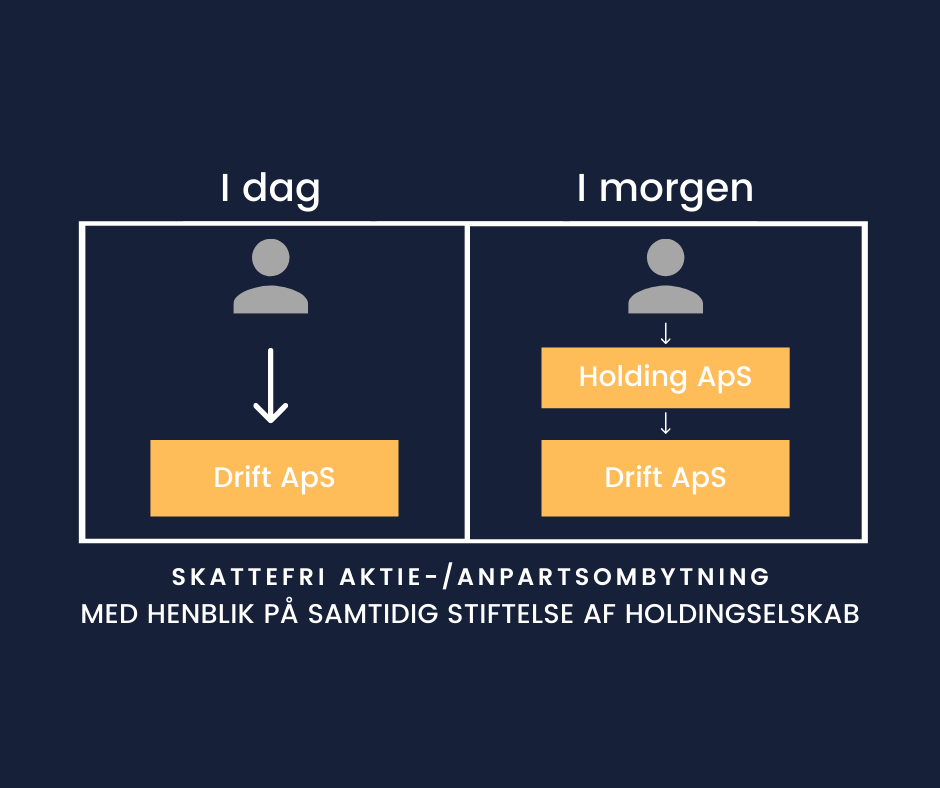

En skattefri aktie-/anpartsombytning er defineret ved, at anparterne eller aktierne i et selskab, ombyttes med anparter eller aktier i et andet selskab.

Hvis du allerede ejer dit driftsselskab, og senere finder ud af, at du ønsker, at dit ejerskab skal ske gennem et holdingselskab, er dette en mulighed f.eks. ved en skattefri anpartsombytning. På denne måde indskydes et nyt holdingselskab i forholdet mellem dig og driftsselskabet. Dette gøres ved, at man bytter de kapitalandele i driftsselskabet, man allerede ejer, med kapitalandele i et nyt holdingselskab. Ombytningen af kapitalandelene kan ske uanset om driftsselskabet er et ApS eller et A/S, da kapitalandele er en samlet betegnelse for både anparter og aktier.

Læs mere om fordele og ulemper ved holdingselskab her.

En ombytning af kapitalandele i driftsselskabet til kapitalandele i holdingselskabet er dog ”skatte”- relevant, og kan således ske enten skattepligtigt eller skattefrit.

Når det skal afgøres, hvordan ombytningen skal tilrettelægges, er det relevant at vurdere, om transaktionen vil udløse skat eller ej, hvis den skulle gennemføres som et simpelt salg. Ved vurdering heraf, skal man anvende handelsværdien af driftsselskabet, og værdiansætte dette, som var det udbudt på markedsvilkår til en fremmed køber og holde det op mod anskaffelseskursen (prisen) ved købet/stiftelsen af driftsselskabet.

Skattepligtig ombytning – Selskabernes værdi udligner hinanden

I eksempel 1 antages det, at driftsselskabet, uden holdingselskab, er etableret som et ApS med et kapitalindskud på kr. 40.000. På tidspunktet for ønsket om etablering af holdingselskabet har driftsselskabet samme værdi som ved stiftelse, kr. 40.000. Det er dermed samme værdi, som det nystiftede holdingselskab vil have, da kapitalen til stiftelse heraf er kr. 40.000. Selskabernes værdi (summerne) udligner således hinanden, og skattepligten vil være kr. 0, da transaktionen ikke medfører en avance ved overdragelse/ombytning af anparterne.

Da denne transaktion ikke udløser skat, så bør man ikke anvende regler om skattefri anparts-/aktieombytning, men blot overdrage aktierne til holdingselskabet for de 40.000 kr., som finansieres af stiftelseskapitalen.

I eksempel 2 antages det, at driftsselskabet, uden holdingselskab, ligeledes er etableret som et ApS med et kapitalindskud på kr. 40.000. På tidspunktet for ønsket om etablering af holdingselskabet med kr. 40.000 har driftsselskabet nu en langt højere værdi end ved stiftelse. Markedsværdien er på kr. 240.000. Her er det meget relevant at overveje en skattefri anparts-/aktieombytning, da man ellers bliver beskattet af avancen på de 200.000 kr. Se nedenfor.

Skattefri anparts -eller aktieombytning – Driftsselskabets værdi overstiger anskaffelses-/stiftelselsesbeløbet

Beskatningen i eksempel 2 kan dog undgås ved, at man i stedet gennemfører transaktionen som en skattefri ombytning. Således vil du kunne undgå beskatningen af avancen på de 200.000 kr. Det er dog et krav, for at anvende denne model, at du ejer mere end 50 % af driftsselskabet.

Efter gennemførelsen af en skattefri anparts-/aktieombytning pålægges man visse vilkår eller værnsregel, som den kaldes, hvilket kan siges at være ”prisen” for at anvende reglerne om skattefri ombytning.

Værnsregel: Gennemfører man en skattefri anparts-/aktieombytning, må holdingselskabet ikke sælge aktierne eller anparterne i datterselskabet i 3 år fra ombytningstidspunktet.

Hvad er et holdingselskab:

Et holdingselskab, også kendt som et moderselskab, er en type selskab, der ejer aktier eller anden ejerandel i en eller flere datterselskaber. Formålet med et holdingselskab er primært at kontrollere og administrere aktieejerskabet i datterselskaberne uden at være direkte involveret i deres daglige drift. Holdingselskabet har typisk ingen aktiv forretningsaktivitet i sig selv, bortset fra at eje aktier i datterselskaberne.

Struktur og Funktioner

Holdingselskaber kan have forskellige strukturer og formål afhængigt af de specifikke forretningsmæssige behov. De mest almindelige typer af holdingselskaber inkluderer:

Aktieholdingselskab: Dette er den mest almindelige form, hvor holdingselskabet ejer aktier i datterselskaberne. Dette giver mulighed for at have kontrol over beslutningstagningen i datterselskaberne ved at eje flertallet af aktierne.

Holding af ejendom: Nogle holdingselskaber ejer fast ejendom og lejer den ud til datterselskaber eller tredjeparter. Dette kan være en effektiv måde at beskytte aktiver på og administrere ejendom.

Finansiel holding: Dette indebærer, at holdingselskabet ejer finansielle instrumenter som obligationer eller aktier i andre selskaber. Dette giver mulighed for diversificering af investeringer.

Operative holdingselskaber: Nogle holdingselskaber deltager aktivt i ledelsen af deres datterselskaber ved at tilbyde operationel støtte og ekspertise.

Fordele ved Holdingselskaber

Holdingselskaber tilbyder en række fordele, der kan gøre dem attraktive for virksomheder:

Skattemæssige fordele: Holdingselskaber kan ofte drage fordel af gunstige skatteordninger, især når det kommer til beskatning af udbytte og kapitalgevinster.

Risikospredning: Ved at have flere datterselskaber i forskellige brancher eller sektorer kan et holdingselskab mindske risikoen for koncentreret eksponering.

Beskyttelse af aktiver: Holdingselskaber kan beskytte aktiver fra potentielle kreditorer eller retssager ved at adskille dem fra datterselskabernes aktiver.

Effektiv styring: Holdingselskaber giver mulighed for en mere effektiv styring af datterselskaberne, da de kan centralisere beslutningstagningen og koordinere ressourcer på tværs af selskaberne.

Anvendelser af Holdingselskaber

Holdingselskaber anvendes i en række forskellige sammenhænge:

Familievirksomheder: Holdingselskaber bruges ofte til at bevare familiens formue og sikre en jævn overgang af ejerskab til næste generation.

Mergers and Acquisitions (M&A): I M&A-transaktioner kan holdingselskaber bruges til at forenkle processen ved at konsolidere ejerskab og kontrol.

Investeringer: Investorer kan oprette holdingselskaber for at diversificere deres portefølje og drage fordel af skattemæssige incitamenter.

Koncernstrukturer: Større selskaber bruger ofte holdingselskabsstrukturer til at organisere og administrere deres datterselskaber på en mere struktureret måde.

Holdingselskab – Kort fortalt

Holdingselskaber spiller en afgørende rolle i virksomhedernes verden ved at lette ejerskabsstrukturer, beskytte aktiver og skabe muligheder for skattemæssige fordele. Deres anvendelse varierer fra små familieejede virksomheder til store multinationale koncerner, hvilket gør dem til en alsidig og vigtig del af forretningslivet. Det er afgørende for enhver virksomhed eller investor at forstå, hvordan holdingselskaber fungerer, for at kunne træffe informerede beslutninger i forhold til deres anvendelse.

Har du brug for hjælp til skattefri aktie-/anpartsombytning? Kontakt advokat og associeret partner, Michael Friis Pedersen, for en drøftelse af din situation.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER