Forfatter: Rikke Raben

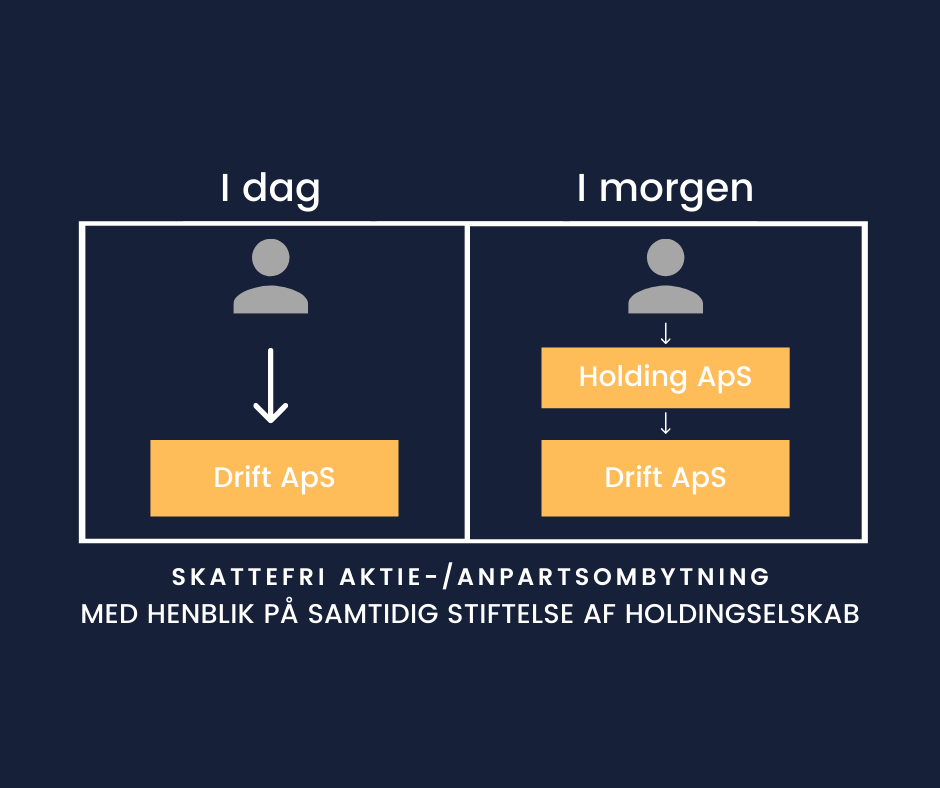

En skattefri aktie-/anpartsombytning er defineret ved, at anparterne eller aktierne i et selskab, ombyttes med anparter eller aktier i et andet selskab.

Hvis du allerede ejer dit driftsselskab, og senere finder ud af, at du ønsker, at dit ejerskab skal ske gennem et holdingselskab, er dette en mulighed f.eks. ved en skattefri anpartsombytning. På denne måde indskydes et nyt holdingselskab i forholdet mellem dig og driftsselskabet. Dette gøres ved, at man bytter de kapitalandele i driftsselskabet, man allerede ejer, med kapitalandele i et nyt holdingselskab. Ombytningen af kapitalandelene kan ske uanset om driftsselskabet er et ApS eller et A/S, da kapitalandele er en samlet betegnelse for både anparter og aktier.

Læs mere om fordele og ulemper ved holdingselskab her.

En ombytning af kapitalandele i driftsselskabet til kapitalandele i holdingselskabet er dog ”skatte”- relevant, og kan således ske enten skattepligtigt eller skattefrit.

Når det skal afgøres, hvordan ombytningen skal tilrettelægges, er det relevant at vurdere, om transaktionen vil udløse skat eller ej, hvis den skulle gennemføres som et simpelt salg. Ved vurdering heraf, skal man anvende handelsværdien af driftsselskabet, og værdiansætte dette, som var det udbudt på markedsvilkår til en fremmed køber og holde det op mod anskaffelseskursen (prisen) ved købet/stiftelsen af driftsselskabet.

Skattepligtig ombytning – Selskabernes værdi udligner hinanden

I eksempel 1 antages det, at driftsselskabet, uden holdingselskab, er etableret som et ApS med et kapitalindskud på kr. 40.000. På tidspunktet for ønsket om etablering af holdingselskabet har driftsselskabet samme værdi som ved stiftelse, kr. 40.000. Det er dermed samme værdi, som det nystiftede holdingselskab vil have, da kapitalen til stiftelse heraf er kr. 40.000. Selskabernes værdi (summerne) udligner således hinanden, og skattepligten vil være kr. 0, da transaktionen ikke medfører en avance ved overdragelse/ombytning af anparterne.

Da denne transaktion ikke udløser skat, så bør man ikke anvende regler om skattefri anparts-/aktieombytning, men blot overdrage aktierne til holdingselskabet for de 40.000 kr., som finansieres af stiftelseskapitalen.

I eksempel 2 antages det, at driftsselskabet, uden holdingselskab, ligeledes er etableret som et ApS med et kapitalindskud på kr. 40.000. På tidspunktet for ønsket om etablering af holdingselskabet med kr. 40.000 har driftsselskabet nu en langt højere værdi end ved stiftelse. Markedsværdien er på kr. 240.000. Her er det meget relevant at overveje en skattefri anparts-/aktieombytning, da man ellers bliver beskattet af avancen på de 200.000 kr. Se nedenfor.

Skattefri anparts -eller aktieombytning – Driftsselskabets værdi overstiger anskaffelses-/stiftelselsesbeløbet

Beskatningen i eksempel 2 kan dog undgås ved, at man i stedet gennemfører transaktionen som en skattefri ombytning. Således vil du kunne undgå beskatningen af avancen på de 200.000 kr. Det er dog et krav, for at anvende denne model, at du ejer mere end 50 % af driftsselskabet.

Efter gennemførelsen af en skattefri anparts-/aktieombytning pålægges man visse vilkår eller værnsregel, som den kaldes, hvilket kan siges at være ”prisen” for at anvende reglerne om skattefri ombytning.

Værnsregel: Gennemfører man en skattefri anparts-/aktieombytning, må holdingselskabet ikke sælge aktierne eller anparterne i datterselskabet i 3 år fra ombytningstidspunktet.

Hvad er et holdingselskab:

Et holdingselskab, også kendt som et moderselskab, er en type selskab, der ejer aktier eller anden ejerandel i en eller flere datterselskaber. Formålet med et holdingselskab er primært at kontrollere og administrere aktieejerskabet i datterselskaberne uden at være direkte involveret i deres daglige drift. Holdingselskabet har typisk ingen aktiv forretningsaktivitet i sig selv, bortset fra at eje aktier i datterselskaberne.

Struktur og Funktioner

Holdingselskaber kan have forskellige strukturer og formål afhængigt af de specifikke forretningsmæssige behov. De mest almindelige typer af holdingselskaber inkluderer:

Aktieholdingselskab: Dette er den mest almindelige form, hvor holdingselskabet ejer aktier i datterselskaberne. Dette giver mulighed for at have kontrol over beslutningstagningen i datterselskaberne ved at eje flertallet af aktierne.

Holding af ejendom: Nogle holdingselskaber ejer fast ejendom og lejer den ud til datterselskaber eller tredjeparter. Dette kan være en effektiv måde at beskytte aktiver på og administrere ejendom.

Finansiel holding: Dette indebærer, at holdingselskabet ejer finansielle instrumenter som obligationer eller aktier i andre selskaber. Dette giver mulighed for diversificering af investeringer.

Operative holdingselskaber: Nogle holdingselskaber deltager aktivt i ledelsen af deres datterselskaber ved at tilbyde operationel støtte og ekspertise.

Fordele ved Holdingselskaber

Holdingselskaber tilbyder en række fordele, der kan gøre dem attraktive for virksomheder:

Skattemæssige fordele: Holdingselskaber kan ofte drage fordel af gunstige skatteordninger, især når det kommer til beskatning af udbytte og kapitalgevinster.

Risikospredning: Ved at have flere datterselskaber i forskellige brancher eller sektorer kan et holdingselskab mindske risikoen for koncentreret eksponering.

Beskyttelse af aktiver: Holdingselskaber kan beskytte aktiver fra potentielle kreditorer eller retssager ved at adskille dem fra datterselskabernes aktiver.

Effektiv styring: Holdingselskaber giver mulighed for en mere effektiv styring af datterselskaberne, da de kan centralisere beslutningstagningen og koordinere ressourcer på tværs af selskaberne.

Anvendelser af Holdingselskaber

Holdingselskaber anvendes i en række forskellige sammenhænge:

Familievirksomheder: Holdingselskaber bruges ofte til at bevare familiens formue og sikre en jævn overgang af ejerskab til næste generation.

Mergers and Acquisitions (M&A): I M&A-transaktioner kan holdingselskaber bruges til at forenkle processen ved at konsolidere ejerskab og kontrol.

Investeringer: Investorer kan oprette holdingselskaber for at diversificere deres portefølje og drage fordel af skattemæssige incitamenter.

Koncernstrukturer: Større selskaber bruger ofte holdingselskabsstrukturer til at organisere og administrere deres datterselskaber på en mere struktureret måde.

Holdingselskab – Kort fortalt

Holdingselskaber spiller en afgørende rolle i virksomhedernes verden ved at lette ejerskabsstrukturer, beskytte aktiver og skabe muligheder for skattemæssige fordele. Deres anvendelse varierer fra små familieejede virksomheder til store multinationale koncerner, hvilket gør dem til en alsidig og vigtig del af forretningslivet. Det er afgørende for enhver virksomhed eller investor at forstå, hvordan holdingselskaber fungerer, for at kunne træffe informerede beslutninger i forhold til deres anvendelse.

Har du brug for hjælp til skattefri aktie-/anpartsombytning? Kontakt advokat og associeret partner, Michael Friis Pedersen, for en drøftelse af din situation.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Ny ansættelsesbevislov vil give bedre vilkår for lønmodtagere

Den 29. marts 2023 fremsatte regeringen et lovforslag om en ny ansættelsesbevislov. Efter tredje behandling blev lovforslaget vedtaget den 11. maj 2023 og træder i kraft den 1. juli 2023. Lovens formål er at implementere Europa-Parlamentets og Rådets direktiv 2019/1152, også kendt som arbejdsvilkårsdirektivet.

Den nye lov vil have betydning for både arbejdsgivere og arbejdstagere. Vi har beskrevet de vigtigste ændringer i artiklen nedenfor.

Forslag til lov om ansættelsesbeviser og visse arbejdsvilkår

Loven om ansættelsesbeviser og visse arbejdsvilkår erstatter den nuværende ansættelsesbevislov. Dog vil en del af arbejdsgiverens oplysningspligter efter den tidligere lov blive videreført i den nye lov. Formålet med loven er at sikre mere gennemsigtige og forudsigelige arbejdsvilkår for lønmodtagere ved at fastsætte minimumskrav til de oplysninger, som en arbejdsgiver skal give medarbejderen. Især vil den nye lov tilgodese medarbejdere, hvis tilknytning til arbejdsmarkedet er begrænset eller marginal.

Hvem gælder loven for?

Loven vil som udgangspunkt gælde for alle medarbejdere i ansættelsesforhold, hvor den forudbestemte eller faktiske arbejdstid udgør mere end tre timer i gennemsnit pr. uge i en referenceperiode på fire på hinanden følgende uger.

Hvad betyder de mulige ændringer?

- Frist på 7 kalenderdage

Efter den forhenværende lov havde medarbejderen ret til at modtage betingelserne for dennes ansættelse senest 30 dage efter ansættelsens start. Lovgiver har nu begrænset det tidsmæssige aspekt i oplysningspligt, således at visse oplysninger skriftligt skal gives senest til medarbejderen inden syv kalenderdage efter ansættelsesforholdet er påbegyndt, mens øvrige forhold dog stadig først skal være oplyst efter senest en måned.

- Udvidet oplysningspligt

I den nuværende ansættelsesbevislov har arbejdsgiveren pligt til at skriftligt oplyse medarbejderen om væsentlige forhold, såsom arbejdssted, arbejdstid og løn m.v. I den nye ansættelsesbevislov udvides arbejdsgivers oplysningspligt. Arbejdsgiveren vil fremover også have pligt til at skriftligt oplyse medarbejderen om længden af en eventuel prøvetid og vilkårene for denne, samt de nærmere vilkår for retten til løn under fravær.

Efter den nuværende ansættelsesbevislov kan arbejdsgiveren kræve, at medarbejderen ikke må have andre beskæftigelser ved siden af ansættelsen uden arbejdsgiverens forhåndsgodkendelse.

I den nye lov bortfalder arbejdsgiverens ret til at kræve, at medarbejderen ikke har andre beskæftigelser ved siden af ansættelsen uden arbejdsgiverens forhåndsgodkendelse. Det betyder, at medarbejderen vil kunne have en anden beskæftigelse ved siden af ansættelsen, så længe det er foreneligt med de arbejdstimer, der er aftalt mellem arbejdsgiveren og medarbejderen. Der er dog undtagelser. Hvis medarbejderens beskæftigelse ved siden af ansættelsen eksempelvis udgør en interessekonflikt i forhold til ansættelsen, kan arbejdsgiveren påbyde medarbejderen ikke at have netop den beskæftigelse ved siden af ansættelsen. Det gælder også, hvis der er omstændigheder omkring det pågældende arbejde, såsom hensyn til sundhed og sikkerhed, beskyttelse af forretningshemmeligheder mv., som vil gøre det uforeneligt med det bestående ansættelsesforhold.

Hvis medarbejderen vælger at have en beskæftigelse ved siden af den enkelte ansættelse, må dette ikke medføre, at arbejdsgiveren behandler medarbejderen dårligere end ellers.

- Tilbud af ansættelse

Hvis en arbejdsgiver i henhold til EU-retten, dansk lovgivning eller kollektive overenskomster er forpligtet til at tilbyde en lønmodtager uddannelse med henblik på udførelse af det pågældende arbejde, skal uddannelsen tilbydes uden udgift for den ansatte, tælle som arbejdstid i ansættelsesforholdet og så vidt muligt foregå i lønmodtagerens sædvanlige arbejdstid.

- Delt bevisbyrde

I loven er der som noget nyt indført delt bevisbyrde ved sager om opsigelse eller anden usaglig behandling i strid med nærværende lov. Det betyder, at når en medarbejder har fremsat faktiske omstændigheder, som giver anledning til at formode at opsigelsen eller den ugunstige behandling skyldes overtrædelse af loven, påhviler det arbejdsgiveren at bevise, at opsigelsen eller den ugunstige behandling er begrundet i saglige forhold, og ikke skyldes krænkelse af den pågældende lov.

- Begrænsning af prøvetiden

En sidste vigtig nyskabelse i loven er en begrænsning af prøveperioden for ansættelsen, når ansættelsen ikke er omfattet af funktionærloven, og når medarbejderen ikke er tjenestemand eller ansat på tjenestemandslignende vilkår. Prøvetiden kan fremover højst fastsættes til 6 måneder. I tidsbegrænsede ansættelser må prøvetiden dog ikke udgøre mere end 25% af ansættelsens længde.

- Ansættelse efter prøveperiodens udløb

En lønmodtager, som har været ansat i 6 måneder og har gennemført sin eventuelle prøvetid, kan anmode om en ansættelsesform med mere forudsigelige og trygge arbejdsvilkår, hvis en sådan ansættelsesform findes i virksomheden.

Hvad skal du gøre nu?

Medarbejdere, der er ansat før den 1. juli 2023, skal ikke have et nyt ansættelsesbevis eller tillæg hertil, selvom deres nuværende ansættelsesbevis ikke opfylder arbejdsgiverens oplysningspligt i henhold til den nye lov. De nye regler vil dermed kun påvirke arbejdsgiveren, hvis medarbejderen selv anmoder om at få oplysninger om de forhold, der kræves i den nye ansættelsesbevislov. I dette tilfælde er arbejdsgiveren forpligtet til at udlevere de manglende oplysninger inden 8 uger efter anmodning.

Hvis medarbejderens rettigheder i henhold til lovens §§ 3-5 og § 16, stk. 4, er krænket, kan der tilkendes en godtgørelse, som kan udgøre op til 13 ugers løn og under skærpende omstændigheder op til 20 ugers løn. Dog kan godtgørelsen højst udgøre 1.000 kr., hvis manglen er undskyldelig og ikke har haft betydning for ansættelsesforholdet.

Du finder loven her: https://www.ft.dk/ripdf/samling/20222/lovforslag/l84/20222_l84_som_fremsat.pdf

Har du brug for hjælp?

Hvis du har spørgsmål, er du velkommen til at kontakte advokat og partner Lisa Lykke på tlf. 32 46 46 38 eller mail lly@oadv.dk eller advokatfuldmægtig Maria-Melissa Schneider på tlf. 44 45 11 60 eller mail mes@oadv.dk.

Seneste nyt

SE ALLE NYHEDER

Har din virksomhed pligt til at have en politik for behandling af medarbejderes personoplysninger i henhold til GDPR?

EU’s General Data Protection Regulation (GDPR) trådte i kraft i maj 2018 og regulerer databeskyttelse og personoplysninger inden for EU og EØS-landene. En af de vigtigste krav i GDPR er, at enhver virksomhed, der behandler personoplysninger, skal have en politik for dette. Dette inkluderer også en politik for oplysninger, der behandles som led i ansættelsesforholdet.

Arbejdsgiveren træffer beslutning om at ansætte og afskedige medarbejderne, og arbejdsgiveren er derfor dataansvarlig for behandlingen af de oplysninger, der indsamles i forbindelse med ansættelse og efter ansættelsens ophør. Arbejdsgiveren er således pligtig til at dokumentere, at den pågældende medarbejder har fået information om behandling og opbevaring af oplysningerne.

Behandling af personoplysninger omfatter enhver form for håndtering af personoplysninger og kan eksempelvis være indsamling, registrering, systematisering, opbevaring og videregivelse, herunder offentliggørelse. Sletning af personoplysninger er også en behandling.

Behandlingsgrundlaget er fastsat i databeskyttelseslovens § 12, der supplerer nedenfor nævnte bestemmelser. Behandling af personoplysninger må kun ske, hvis der er et behandlingsgrundlag, dvs. en hjemmel til behandlingen, dvs. mindst én af betingelserne i forordningens artikel 6, stk. 1, litra a – f er opfyldt, eller hvis en af undtagelserne nævnt i artikel 9, stk. 2 gør sig gældende.

Almindelige oplysninger (ikke udtømmende) – Artikel 6

- Identifikationsoplysninger (navn, adresse og telefonnummer, fødselsdato), civilstand og billeder af medarbejdere

- Uddannelse, kurser og tidligere beskæftigelse

- Nuværende stilling, arbejdsopgaver, arbejdstider og andre tjenstlige forhold

- Oplysninger om løn, skatteoplysninger og kontonummer, hvortil løn skal anvises

- Oplysning om ‘ren’ straffeattest

- Kontaktoplysninger på familiemedlemmer

Personnummer – § 11

- Medarbejdernes personnummer

Følsomme oplysninger (udtømmende) – Artikel 9

- Helbredsoplysninger

- Seksuelle forhold eller seksuel orientering

- Race og etnisk oprindelse

- Politisk, religiøs eller filosofisk overbevisning

- Fagforeningsmæssigt tilhørsforhold

- Genetiske- og biometriske data

Strafbare forhold – § 8

- Oplysning om, at en medarbejder har begået (eller er politianmeldt for) et strafbart forhold

- Oplysning om overtrædelse af lovgivningen, uden at det har udløst (eller kan udløse) et egentligt strafansvar, men evt. andre sanktioner, f.eks. rettighedsfrakendelse

- Oplysninger på straffeattest eller børneattest

Efter forordningens § 12, stk. 1, kan behandling af personoplysninger omfattet af artikel 6, stk. 1, og artikel 9, stk. 1, kun finde sted, hvis behandlingen er nødvendig eksempelvis for at overholde den dataansvarliges eller den registreredes arbejdsretlige forpligtelser. Derudover skal behandlingen af medarbejdernes oplysninger naturligvis opfylde de grundlæggende principper for behandling i forordningens artikel 5.

For at opfylde kravene til GDPR er det derfor vigtigt for virksomheder at have en klar og letforståelig politik på plads, der beskriver deres praksis for behandling af personoplysninger. Det er også vigtigt at sikre, at medarbejderne er bekendt med politikken og deres rettigheder.

Hvis selskabet ikke har en politik for databeskyttelse i overensstemmelse med GDPR, kan det udsætte sig for sanktioner og bøder. GDPR giver tilsynsmyndighederne beføjelse til at pålægge administrative bøder på op til 4% af en organisations globale årlige omsætning eller op til 20 millioner euro, afhængigt af hvilket beløb der er højst.

Det er derfor vigtigt, at virksomheder implementerer en politik for databeskyttelse og personoplysninger, der opfylder kravene i GDPR.

Har du brug for hjælp?

Hvis du har spørgsmål til enten de persondataretlige regler eller til reglerne inden for ansættelsesretten, er I velkomne til at kontakte advokat og partner Lisa Lykke på tlf. 32 46 46 38 eller mail lly@oadv.dk eller advokatfuldmægtig Maria-Melissa Schneider på tlf. 44 45 11 60 eller mail mes@oadv.dk.

Tal med en specialist på området

Seneste nyt

SE ALLE NYHEDER

Vi er utroligt glade og stolte over, at vores praktikant, Mads Møller Haase, har nomineret os til Årets Cphbusinesspraktik. Vi er ved at revne af stolthed over at Mads og Cphbusiness anerkender os på den måde.

Hos ØENS lægger vi stor vægt på at give vores praktikanter en god og lærerig oplevelse. Praktikanterne får mulighed for at anvende og udvikle deres færdigheder og kompetencer samt opnå viden.

Mads er én blandt mange praktikanter, vi har hos os, og vi vil gerne takke Mads 1000 gange for at have nomineret os til Årets Cphbusinesspraktik – og ikke mindst for det store arbejde han og de andre dygtige praktikanter ligger for dagen.

Vi er fast besluttede på at fortsætte med at tilbyde en god praktikoplevelse og at skabe et miljø, hvor vores praktikanter kan trives og udvikle sig. Nomineringen betyder meget for os, og vi ser frem til at byde nye praktikanter velkommen i fremtiden![]()

Læs mere om Cphbusinesspraktik 2022/2023 her.

Seneste nyt

SE ALLE NYHEDER

Ønsker du som forælder at hjælpe dit barn med at købe en bolig i en tid med uforudsigelige renteændringer?

Det forstår vi godt. Det kan nemlig være en stor udfordring for at finde en lejebolig, andelsbolig eller ejerlejlighed med god beliggenhed til overkommelige priser i de danske storbyer. En stadigt mere populær løsning på denne udfordring er forældrekøb, hvor forældrene køber boligen og hjælper med at finansiere købet samt potentielt opnå bedre rentesatser på lånet. Det er dog vigtigt at være opmærksom på de økonomiske, skattemæssige og familiære konsekvenser af en sådan beslutning og træffe informerede valg, der er i overensstemmelse med jeres behov og mål.

Ønsker du at lære mere om reglerne og overvejelserne ved forældrekøb? ØENS Advokatfirma har udarbejdet en guide med 9 gode råd til forældre, der overvejer at foretage et forældrekøb. Læs med herunder.

1. Undersøg markedet og find en egnet bolig

Det kan lyde basalt, men gør forarbejdet grundigt.

Det er fundamentalt at undersøge markedet, inden du afgiver et bud på boligen. På den måde er du bedre rustet til at forhandle prisen til din fordel. Undersøg priserne på lignende boliger i området, liggetiden på boligen, hvorvidt prisen tidligere er blevet nedjusteret mv.

Desuden er det vigtigt at undersøge, hvorvidt foreningens vedtægter tillader udlejning. Det er nemlig ikke alle foreninger, især andelsboligforeninger, som tillader udlejning, og dermed umuliggøres et forældrekøb, hvis der er forbud mod udlejning eller en tidsbegrænsning heraf.

Læs derfor foreningens vedtægter igennem før du afgiver et bud på boligen, og beting dit bud af, at forældrekøb er lovligt.

2. Tænk langsigtet/den rigtige løsning for jer?

Selvom forældrekøb kan lyde som en god mulighed for den unge, da lejen ofte er lavere end for en tilsvarende lejebolig hos fremmed udlejer, er det alligevel relevant at undersøge, om det bedre kan svare sig at finde en lejebolig og sammenholde den reelle omkostning for begge parter med en almindelig leje. Omkostningerne i forbindelse med boligkøb kan nemlig hurtigt løbe op i cirka 10 procent af boligens værdi.

Det er derfor en god idé at forventningsafstemme med den unge, om vedkommende ser sig selv benytte boligen i længere tid, eller alene benytte boligen f.eks. under uddannelse, ligesom eventuelle søskendes mulige brug heraf kan indgå.

Som tommelfingerregel bør der gå minimum 5 år før man sælger boligen igen, hvis det skal betale sig at investere i en ejerbolig, når man ser bort fra evt. konjunkturstigninger på ejendommen – hvilket jo er vanskeligt at spå om så langt ud i fremtiden.

Alternativt kan forældrene støtte den unge økonomisk med et lejetilskud, da forældrene har mulighed for at give op til kr. 71.500 (2023) om året skattefrit.

3. Finansiering af boligen

Forældrekøb kan finansieres som andre boligkøb. Det er selvfølgelig en fordel at finansiere mest muligt selv, men forældrekøb er ofte dyre og kræver boliglån – eventuelt kan forældrene overveje optagelse af tillægslån i egen bolig i stedet for finansiering i lejligheden, hvilket bør afdækkes i samråd med jeres bank/boligadvokat/revisor.

4. Skattefordele

Udover løsningen af unges boligproblemer ved studiestart, er en anden ofte anført grund for forældrekøbet – de skattemæssige fordele herved.

Som udlejer af en ejerbolig, beskattes man ikke af boligen som andre boligejere, mens nettoindtægten skal beskattes, hvilket betyder, at man kan trække de udgifter, man har i forbindelse med boligen, herunder udgifter til vedligeholdelse, ejendomsskat, regnskab, ejerforeningens ordinære driftsudgifter (fællesudgifter) mv. fra, før man beskattes af huslejeindtægten.

Ved forældrekøb kan du vælge at blive beskattet efter én af følgende tre modeller:

- Almindelige skatteregler

Hvis du ikke vælger beskatning efter virksomhedsordningen eller kapitalafkastordningen, bliver du beskattet efter de almindelige skatteregler. - Virksomhedsskatteordningen

Fra indkomståret 2021 er der nye regler ved anvendelse af virksomhedsskatteordningen (VSO) i relation til forældrekøb. Reglerne medfører begrænsninger i de skattefordele, der før har været ved denne skatteordning. Overordnet set har ændringen den konsekvens, at man som forældrekøbsejer får samme fradragsværdi for sine renteudgifter efter ordningerne, som man ellers ville få ved køb af ejerbolig som privatperson. Rentefradragsværdien kan således ikke længere trækkes fra i den personlige indkomst, men kan kun fradrages som andre renteudgifter for private i kapitalindkomsten. Derfor anbefaler ØENS, at virksomheds- eller kapitalafkastordningen ikke benyttes, medmindre man i forvejen benytter ordningen i anden sammenhæng. - Kapitalafkastordningen

Kapitalafkastordningen giver mulighed for, at dén del af virksomhedens overskud kan beskattes som kapitalindkomst. Dog er kapitalafkastsatsen på nuværende tidspunkt 0%, hvorfor dette giver samme beskatning, som de almindelige skatteregler.

Skattereglerne kan forekomme komplicerede, derfor anbefaler vi altid at søge professionel rådgivning omkring en udredning af det optimale valg netop for jeres forældrekøb.

5. Huslejen

Det er vigtigt at sætte lejen korrekt, altså hverken for lavt eller for højt, idet man som udgangspunkt skal aftale en markedsleje for en tilsvarende lejlighed. Er den aftalte husleje mindre end markedslejen, skal du stadig betale skat af markedslejen. Herudover bliver differencen mellem markedslejen og den aftalte husleje betragtet som en gave, som den unge skal betale gaveafgift af, såfremt det overstiger beløbsgrænsen, som reguleres årligt.

En for høj husleje kan betyde, at den unge ikke kan modtage boligsikring helt eller delvist.

Det er altså vigtigt at undersøge markedslejen i det pågældende område. Her kan man evt. forespørge det lokale huslejenævn. Som udlejer kan man anmode huslejenævnet om at få en forhåndsgodkendelse af den leje, som man som udlejer kan kræve, såfremt visse betingelser er opfyldt:

- Du/Udlejer skal eje boligen

- Boligen skal være den eneste, du udlejer

- Du må ikke på forhånd have indgået en lejeaftale med en potentiel lejer

- Nævnet skal besigtige lejemålet for at fastsætte lejen

- Såfremt boligen skal udlejes møbleret, skal du sende en liste over inventaret sammen med din ansøgning

- Forhåndsgodkendelsen koster kr. 524 (2020), som du skal betale ved opkrævning fra huslejenævnet

Vær opmærksom på, at forhåndsgodkendelse er bindende, hvorfor udlejer ikke kan nedsætte lejen, så længe lejligheden er i samme stand, som på det tidspunkt huslejenævnet besigtigede lejemålet.

6. Boligsikring

Boligsikring er en skattefri økonomisk støtte fra det offentlige, som ydes til lejere, såfremt de opfylder betingelserne herfor. Betingelserne for boligsikring følger af boligstøtteloven og er følgende:

- Der skal bestå en lejekontrakt mellem udlejer og lejer

- Boligen skal være forsynet med køkken

- Lejer skal bebo boligen hele året

Boligsikring beregnes på baggrund af boligens størrelse, huslejen, antal beboer i boligen samt husstandens samlede indkomst.

7. Lejekontrakt

En god idé er at få udarbejdet en skriftlig lejekontrakt, bl.a. så den unge kan ansøge om boligsikring. Herudover stiller nogle ejerforeninger ofte krav om forhåndsgodkendelse af en lejekontrakt.

8. Udarbejdelse af regnskab

Eftersom køb af bolig med henblik på udlejning bliver betragtet som at drive en udlejningsvirksomhed (forventelige ændringer til netop dette område i 2021), skal der udarbejdes et regnskab over indtægter og udgifter i forbindelse med et forældrekøb. Regnskabet skal opbevares i fem år, så det kan fremlægges for SKAT, såfremt de anmoder herom.

9. Salg til barnet

På nuværende tidspunkt er det muligt at overdrage en fast ejendom til sit barn til 15% under den offentlige ejendomsvurdering, uden det medfører skattemæssige konsekvenser (15%-reglen). Skatteministeriet har den 4. maj 2020 fremsat forslag om visse ændringer i det eksisterende cirkulære, der vil tillade forældre at overføre fast ejendom til deres børn til en værdi på omkring 20% op eller ned i forhold til den offentlige ejendomsvurdering. Selvom dette forslag kan virke fordelagtigt, er det vigtigt at bemærke, at ændringen skal ses i sammenhæng med den nye ejendomsvurdering, der forventes at blive offentliggjort fra andet halvår af 2020 og indtil 2022. Disse nye vurderinger forventes at være langt mere i overensstemmelse med de faktiske markedsværdier sammenlignet med de nuværende ejendomsvurderinger.

Overvejer du/I at foretage et forældrekøb? Og er I fortsat i tvivl om reglerne herom, og hvordan et sådant køb foregår? Få rådgivning af ØENS’ specialister til boligkøb og forældrekøb.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Deleøkonomien er i kraftig vækst, og flere og flere danskere udnytter mulighederne for at supplere deres indkomst ved at udleje deres bolig i ferieperioderne. En af de mest populære platforme til dette formål er Airbnb. I 2024 er der omkring 30.000 danske boliger tilgængelige på Airbnb.

Men hvad er reglerne egentlig for at udleje sin bolig? Og hvordan håndterer man skattemæssige forhold?

Regler for udlejning

Der er forskellige regler afhængig af, om man bor i en privat eller almen udlejningsbolig, en andelsbolig eller en ejerbolig. Alle indtægter fra udlejning skal dog indberettes til SKAT.

Ejerbolig:

Hvis du ejer din bolig, er der som regel ingen begrænsning på, hvor ofte eller hvor længe du må leje den ud. Bor du i en ejerlejlighed, skal du dog tjekke ejerforeningens regler, da nogle foreninger har restriktioner mod udlejning. Det er altid en god idé at kontakte bestyrelsen for at sikre sig.

Andelsbolig

Udlejning i andelsforeninger er ofte underlagt strengere regler, og mange foreninger forbyder korttidsudlejning helt. Derfor bør du altid kontakte din andelsboligforening for at få klarhed over reglerne.

Lejebolig

Hvis du bor til leje, kaldes udlejningen for fremleje. Du har som lejer ret til at fremleje halvdelen af boligens beboelsesrum uden særlige krav. Hvis du ønsker at fremleje hele boligen, skal det være midlertidigt og der skal være en særlig grund (ferieophold tæller ikke). Du skal desuden sende udlejeren en kopi af lejeaftalen.

Lejens størrelse

Når du udlejer din bolig til ferie- og fritidsformål, er udlejningen ikke omfattet af lejeloven, og lejens størrelse kan aftales frit. Dette gælder dog kun for korttidsudlejning (maksimalt 6-8 uger).

Skattemæssige forhold

Uanset om du bor i en ejer-, andels- eller lejebolig, skal du indberette din indtægt til SKAT. Der er to beskatningsmodeller, du kan vælge imellem:

- Bundfradragsmodellen: Her beskattes den del af indtægten, der overstiger 1,33 % af ejendomsværdien (mindst 24.000 kr.), som kapitalindkomst.

- Regnskabsfradragsmodellen: Her kan du fratrække de faktiske udgifter (vand, varme, vedligeholdelse osv.) i udlejningsperioden. Den resterende del af lejeindtægten beskattes som kapitalindkomst. Du kan også fratrække en forholdsmæssig andel af grundskylden, hvis du udlejer mindst 10 % af boligen. Du skal heller ikke betale ejendomsværdiskat for den periode, hvor boligen udlejes.

Hvis du fremlejer en lejebolig eller udlejer en andelsbolig, kan du også vælge mellem de samme beskatningsmodeller. Her udgør bundfradraget 2/3 af de samlede boligafgifter/husleje inklusive a conto varme og eventuel boligstøtte.

Kontakt ØENS Advokatfirma

Har du spørgsmål eller ønsker du blot at være helt sikker, inden du arbejder videre med korttidsudlejning af din bolig? Så kontakt advokatfuldmægtig Søren Saaby Hansen hos ØENS Advokatfirma på 3246 4647 eller ssh@oadv.dk.

Seneste nyt

SE ALLE NYHEDER

En vigtig del af den danske kultur er de forskellige helligdage, der fejres hvert år.

En af disse helligdage er store bededag, den fjerde fredag efter påske, som er en af de mest populære og ældste helligdage i Danmark. Regeringen har dog fundet, at der på nuværende tidspunkt er behov for, at alle bidrager til Danmarks fælles sikkerhed blandt andet i forbindelse med at afskaffe en helligdag med henblik på at finansiere de øgede udgifter til forsvaret. Lønmodtagere, der får forøget deres arbejdstid som følge heraf, får et løntillæg for det ekstra arbejde.

Lønmodtagere, der i forvejen arbejder på store bededag, får modsat ikke længere helligdagstillæg for det udførte arbejde den dag. Pr. 1. januar 2024 træder lov nr. 214 (2023-03-06), lov om konsekvenser ved afskaffelsen af store bededag som helligdag, nemlig i kraft og store bededag vil fremadrettet være en almindelig arbejdsdag i arbejds- og ansættelsesretlig henseende, hvor de løn- og ansættelsesvilkår, som i øvrigt gælder på almindelige arbejdsdage, finder anvendelse.

Med den nye SMV-regeringsbeslutning rejses naturligt en del spørgsmål om, hvilke konsekvenser denne beslutning vil have – både for arbejdsgivere og for lønmodtagerne.

Denne korte artikel vil give et bedre indblik i, hvad du som arbejdsgiver skal være opmærksom på i forbindelse med afskaffelsen af store bededag.

Medarbejdernes krav på kompensation – fastlønnede

Som anført ovenfor øges medarbejderens årlige arbejdstid som følge af afskaffelsen af store bededag, men lønmodtagere, der modtager fast månedsløn eller fast løn for en anden periode, vil fortsat modtage deres almindelige faste løn, uanset at de har en fridag mindre. For fuldtidsansatte lønmodtagere med en gennemsnitlig arbejdstid på 37 timer om ugen svarer det til, at lønmodtageren skal arbejde 7,4 timer mere om året. For deltidsansatte lønmodtagere vil det indebære, at den effektive arbejdstid øges forholdsmæssigt, f.eks. således at en lønmodtager på halv tid vil få forøget sin arbejdstid med 3,7 timer, svarende til 0,5 gange 7,4 timer. Der stilles ikke krav om, at de ekstra arbejdstimer skal lægges på selve store bededag. Timerne vil således kunne indgå i arbejdsgiverens almindelige planlægning inden for de vilkår, der gælder i ansættelsesforholdet for tilrettelæggelsen af arbejdstid.

Medarbejderne skal naturligvis kompenseres for et beløb svarende til værdien af en almindelig ekstra arbejdsdag. Denne kompensation – også kaldet løntillæg – optjenes løbende og skal opgøres som 0,45 % af den enkelte medarbejders årsløn.

I beregningen af årslønnen medtages den løn, som medarbejderen ville have fået, hvis han/hun havde været på arbejde. Dvs. den sædvanlige og faste løn, herunder arbejdsgiverens bidrag til pensionsordning, eventuelle tillæg (forskudstillæg, vagttillæg m.v.) samt værdien af personaleordninger, selvom disse ikke modtages under ferie. Bonusser, tantiemer og betaling af eventuelt overarbejde, selvom dette er pligtmæssigt og regelmæssigt forekommende, skal ikke medtages i beregningen af årslønnen (tillægget).

Som arbejdsgiver kan du vælge at afregne løntillægget to gange om året med lønnen for maj og august måned (årsmodellen), så udbetalingen følger ferielovens regler for udbetaling af ferietillæg, eller i stedet afregne det løbende i forbindelse med udbetalingen af løn (månedsmodellen).

Hvis en medarbejder fratræder sin stilling, skal løntillægget afregnes forholdsmæssigt.

Medarbejdernes krav på kompensation – timelønnede

Anderledes forholder det sig for ansatte på timeløn, som fremadrettet skal arbejde på store bededag. Timelønnede medarbejdere skal modtage den sædvanlige kontraktuelle timeløn med eventuelle tillæg for overarbejde eller andet arbejde, som honoreres særskilt i medarbejderens kontrakt. Timelønnede aflønnes således som ved andre almindelige arbejdsdage. Som arbejdsgiver skal du i øvrigt være opmærksom på, at løntillægget i forbindelse med store bededag ikke skal beregnes på samme måde som beregningen af ferietillægget.

Andre forhold, som arbejdsgivere skal være særligt opmærksomme på

Som arbejdsgiver skal du først og fremmest være opmærksom på det ovennævnte løntillæg i forhold til fastlønnede medarbejdere. Det er dog også vigtigt, at du orienterer dig i forhold til særlige løn- og ansættelsesvilkår, som er fastsat i kollektive overenskomster eller individuelle aftaler eller kontrakter vedrørende frihed på en helligdag, samt særlige tillæg for arbejde udført på en helligdag, kutymer og andre regler vedrørende helligdage, da disse ikke længere finder anvendelse på store bededag. Der kan dog være særlige regler i forhold til bestemmelserne i kollektive overenskomster om opsparing til søgnehelligdage, opsparingsprocenter og fritvalgsordninger.

Det er således vigtigt at foretage en gennemgang af eventuelle særlige bestemmelser i ansættelseskontrakterne og/eller personalehåndbøger eller lignende, hvor det angives, at store bededag er en helligdag, da dette skal ændres med virkning fra 1. januar 2024.

Det er vores anbefaling, at du som arbejdsgiver foretager de nødvendige ændringer i personalehåndbøger eller lignende samt udarbejder eventuelle tillæg til ansættelseskontrakter umiddelbart efter store bededag i 2023. På den måde sikrer du, at din virksomhed overholder reglerne fra lovens ikrafttræden den 1. januar 2024.

Medarbejdere på barsel

Hvis du har ansatte i din virksomhed, der ikke modtager fuld løn under barsel, skal du i øvrigt være opmærksom på, at de har ret til samme løntillæg, som hvis de havde været på arbejde. Det er altså derfor ikke muligt at anvende ovenfornævnte årsmodel direkte på medarbejdere, der er på barsel. Der bør man i stedet anvende månedsmodellen. På den måde sikrer du, at dine medarbejdere på barsel ikke stilles mindre gunstigt.

Har du brug for hjælp?

Denne artikel giver et kort og overordnet overblik over de væsentligste punkter, som du som arbejdsgiver skal være opmærksom på i forbindelse med afskaffelsen af store bededag som helligdag.

Hvis du har spørgsmål til de nye regler eller brug for hjælp til, hvordan I konkret sikrer, at jeres virksomhed lever op til de nye lovkrav på området, er I velkomne til at kontakte os for en uforpligtende snak.

Tal med en specialist på området

Seneste nyt

SE ALLE NYHEDER

Et holdingselskab er et selskab, der har til formål at eje anparter eller aktier i et eller flere andre selskaber. Også kaldet driftsselskaber. Et holdingselskab stiftes typisk som et anpartsselskab med en minimumsselskabskapital på kr. 40.000,- som efter indskuddet i holdingselskabet kan bruges til helt eller delvist at finansiere aktie-/anpartskøbet i driftsselskabet eller andet – f.eks. udlån til driftsselskab, men ikke kapitalejer.

Et holdingselskab kan både etableres samtidig med oprettelse af det selskab, hvori driftsaktiviteten skal ske, men det kan også oprettes efter driftsselskabet er stiftet. Såfremt man ejer 50 % eller mere af driftsselskabet, kan den senere etablering af holdingselskabet endda ske ved skattefri aktieombytning. Det medfører en række begrænsninger.

Fordele ved at oprette et holdingselskab:

Skattefri overførsel af overskud

En af fordelene ved holdingselskabskonstruktionen er, at man skattefrit kan overføre overskuddet efter skat fra driftsselskabet til holdingselskabet.

Holdingselskabet skal dog for at opnå skattefrihed eje mindst 10 % af driftsselskabet, og dette kan ikke omgås ved at etablere ”mellemholdingselskaber”, hvor flere går sammen for at opnå de 10%.

Kreditorbeskyttelse

En anden fordel ved at overføre overskuddet til holdingselskabet er, at såfremt driftsselskabet senere kommer i økonomiske problemer, risikerer man ikke at oparbejdet overskud fra tidligere år går til dækning af underskuddet, medmindre dette er udlånt hertil eller på anden måde hæfter for driftsselskabet (kaution).

Overskud opsparet i holdingselskabet kan benyttes til f.eks. udlodning som udbytte (beskattes hos kapitalejer) eller til at investere i andre aktiviteter, såsom aktier eller ejendomme uden udbyttebeskatning af midlerne hertil. Som ejer af holdingselskabet kan man således bestemme, hvornår det er ønskeligt at trække udbytte ud af holdingselskabet, hvilket man dog beskattes af på almindelig vis, eller om man vil lade midlerne stå til opsparing eller anden aktivitet/investering.

Skattefordel ved salg

Endelig er der den fordel ved at have en holdingselskabskonstruktion, at salg af kapitalandele i et datterselskab ikke udløser avancebeskatning for sælger (holdingselskabet). Modsat, hvis kapitalejer selv ejer kapitalandelene direkte. Dette dog under forudsætning af, at der er tale om ikke-børsnoterede aktier eller almindelige anparter. Et skattefrit salg kan dog først ske 3 år efter etableringen af holdingselskabskonstruktionen. Hvert fald såfremt konstruktionen er stiftet ved anvendelse af skattefri anparts-/aktieombytning.

Ulemper ved at oprette et holdingselskab

Der er som sådan ingen større ulemper ved at have en holdingselskabskonstruktion. Man skal dog være oomærksom på, at der skal udarbejdes et separat regnskab for holdingselskabet. Det er dog ikke forbundet med særlige omkostninger, når der samtidig skal udarbejdes regnskab for driftsselskabet. Vi kan i ØENS Virksomhedsadministration give dig et godt tilbud på denne assistance. Derudover kan vi være behjælpelige med at henvise til erfarne revisorer, som vi samarbejder med.

Definition af holdingselskaber

Et holdingselskab er en selskabsmæssig struktur, der fungerer som en ejer og kontrolentitet for en eller flere datterselskaber. Det primære formål med et holdingselskab er at opretholde ejerskab over aktierne i datterselskaberne uden nødvendigvis at deltage aktivt i deres daglige drift. Holdingselskabet besidder normalt ingen betydelige forretningsaktiviteter i sig selv, men agerer som en overordnet kontrolinstans.

Struktur og Funktioner

Holdingselskaber kan variere i struktur og formål baseret på de specifikke behov i erhvervslivet. De mest fremtrædende typer af holdingselskaber inkluderer:

Aktieholdingselskaber: Dette er den mest almindelige form, hvor holdingselskabet ejer aktier i datterselskaber og udøver kontrol gennem aktieflertal.

Ejendomsholdingselskaber: Nogle holdingselskaber besidder fast ejendom, som de lejer ud til datterselskaber eller tredjeparter, hvilket giver beskyttelse af aktiver og ejendomsadministration.

Finansielle holdingselskaber: Disse enheder ejer finansielle instrumenter som aktier, obligationer eller andre værdipapirer, hvilket muliggør diversificering af investeringer.

Operative holdingselskaber: Visse holdingselskaber deltager aktivt i ledelsen af deres datterselskaber og tilbyder operationel støtte og ekspertise.

Fordele ved Holdingselskaber

Holdingselskaber tilbyder flere juridiske og skattemæssige fordele:

Skattefordel: Holdingselskaber kan drage fordel af gunstige skatteordninger, især i forhold til beskatning af udbytte og kapitalgevinster.

Risikospredning: Gennem kontrol over flere datterselskaber kan holdingselskaber mindske risikoen ved at sprede deres aktiver over forskellige forretningsområder.

Aktiverbeskyttelse: Holdingselskaber adskiller ofte deres aktiver fra datterselskabernes aktiver, hvilket kan beskytte dem mod kreditorer og retslige krav.

Effektiv administration: Holdingselskaber muliggør mere effektiv styring og beslutningstagning, da de kan koordinere ressourcer og beslutningstagning på tværs af datterselskaber.

Anvendelser af Holdingselskaber

Holdingselskaber anvendes i en bred vifte af situationer:

Familieejede virksomheder: Holdingselskaber bruges ofte til at bevare familiens aktiver og sikre en glat overgang af ejerskab til næste generation.

Mergers and Acquisitions (M&A): I M&A-transaktioner kan holdingselskaber bruges til at forenkle processen ved at konsolidere ejerskab og kontrol.

Investeringer: Investorer opretter ofte holdingselskaber for at diversificere porteføljen og drage fordel af skattemæssige incitamenter.

Koncernstrukturer: Større selskaber bruger ofte holdingselskabsstrukturer til at organisere og administrere deres datterselskaber på en mere struktureret måde.

Kort fortalt: Hvad er et holdingsselskab

Holdingselskaber udgør en vigtig juridisk og erhvervsmæssig komponent ved at lette ejerskabsstrukturer, beskytte aktiver og tilbyde skattemæssige fordele. Deres anvendelse spænder fra små familieejede virksomheder til store multinationale koncerner og tjener som en nøglekomponent i erhvervslivet. En klar forståelse af, hvordan holdingselskaber fungerer, er afgørende for virksomheder og investorer for at træffe informerede beslutninger om deres brug.

Kort fortalt: Fordele ved stiftelse af et holdingselskab

Herunder vil vi kort opridse de afgørende fordele ved at etablere og drive holdingselskaber.

Skattefordel

Holdingselskaber kan drage fordel af skattemæssige incitamenter, der gør dem attraktive for virksomheder og investorer. Dette inkluderer ofte lavere beskatning af udbytte og kapitalgevinster sammenlignet med individuel beskatning.

Risikospredning

Ved at have kontrol over flere datterselskaber i forskellige brancher eller sektorer kan et holdingselskab mindske risikoen for koncentreret eksponering. Dette reducerer potentielle tab i tilfælde af negative udviklinger i en enkelt sektor.

Aktiverbeskyttelse

Holdingselskaber adskiller deres aktiver fra datterselskabernes aktiver. Dette beskytter dem mod potentielle kreditorer eller retssager, der måtte påvirke datterselskaberne.

Effektiv Styring

Holdingselskaber muliggør en mere effektiv styring af datterselskaberne ved at centralisere beslutningstagningen og koordinere ressourcer på tværs af selskaberne. Dette kan føre til en mere effektiv drift og udnyttelse af synergier.

Kort fortalt: Ulemper ved stiftelse af et holdingselskab

Herunder vil vi kort opridse de afgørende ulemper ved at etablere og drive holdingselskaber.

Kompleksitetsomkostninger

At etablere og drive et holdingselskab kan være komplekst og involvere omkostninger til juridisk rådgivning og administration. Dette gør det mindre velegnet for små virksomheder med begrænsede ressourcer.

Skatteberegninger

Selvom der er skattefordel, kan skatteberegningen for holdingselskaber være kompleks, og det kræver ofte professionel rådgivning for at maksimere fordelene og undgå skattemæssige faldgruber.

Fjernelse af Aktiver

At fjerne aktiver fra et holdingselskab kan være besværligt og medføre skattemæssige konsekvenser. Dette kan begrænse likviditeten og fleksibiliteten ved aktiverne.

Potentielt ejerskabskonflikt

Holdingselskaber muliggør en mere effektiv styring af datterselskaberne ved at centralisere beslutningstagningen og koordinere ressourcer på tværs af selskaberne. Dette kan føre til en mere effektiv drift og udnyttelse af synergier.

Holdingselskaber spiller en vigtig rolle i erhvervslivet ved at tilbyde skattemæssige fordele, risikospredning og aktiverbeskyttelse. Det er afgørende for enhver virksomhed eller investor at nøje overveje fordele og ulemper, inden de beslutter sig for at etablere eller arbejde med et holdingselskab. ØENS Advokatfirma kan hjælpe dig med at træffe velbegrundede og trygge beslutninger for dig og din virksomhed.

Kontakt en af ØENS specialister

Seneste nyt

SE ALLE NYHEDER

Med virkning fra januar 2021 blev der indført en såkaldt kontrolpakke inden for selskabsområdet. Lovpakken har medført øget kontrol over for selskaber, ligesom der er kommet yderligere pligter og krav i forbindelse med kontante kapitalforhøjelser og opbevaring af selskabsdokumenter. Ændringerne rammer både store og små virksomheder.

Lovpakken har udvidet Erhvervsstyrelsens juridiske muligheder, og det er efter vedtagelsen muligt for Erhvervsstyrelsen at tilbagetrække offentliggjorte årsrapporter, kræve oplysninger fra selskaber med eventuelle krav om verificering samt tvangsopløse selskaber, der ikke følger påbud om berigtigelse af ulovlige forhold eller undlader at opgive påkrævede oplysninger. Ændringerne er således ganske væsentlige.

Vigtige ændringer

- Opbevaring

Der er pligt for direktionen i et selskab til at sikre, at selskabsdokumenter skal opbevares på betryggende vis i mindst 5 år fra udgangen af det regnskabsår, hvor dokumentet er udarbejdet. Eksempler på selskabsdokumenter er stiftelsesdokumenter, vedtægter, ejerbøger, forretningsordener for bestyrelsen, generalforsamlingsprotokollater og bestyrelsesprotokollater.

I praksis medfører opbevaringskravet, at dokumenterne skal være lettilgængelige for de offentlige myndigheder, hvorfor det anbefales at de opbevares elektronisk, således at det til enhver tid er muligt for myndighederne at tilgå (få tilsendt) dokumenterne. Såfremt dokumenterne opbevares elektronisk, skal der løbende tages backup af disse eller udarbejdes en forhandlingsprotokol, hvori dokumenterne indsættes fysisk.

- Kontante kapitalforhøjelser

Med kontrolpakkens indførelse er der også kommet yderligere krav ved kontante kapitalforhøjelser af selskabskapitalen.

I praksis betyder dette, at det nu er et krav, at der indsendes dokumentation til Erhvervsstyrelsen for, at kapitalen, med evt. tillæg af overkurs, er indbetalt senest på registrerings- eller anmeldelsestidspunktet. Der gælder strenge krav til, hvilken dokumentation Erhvervsstyrelsen tillader.

- Styrkelse af kontrol

Kontrolpakken omfatter også ledelsesmedlemmerne i selskaberne. Det betyder blandt andet, at ledelsesmedlemmer reelt set skal udføre de opgaver, som de er pålagt i medfør af loven. Hvis der foreligger tvivl om, hvorvidt et ledelsesmedlem udøver ledelsen, er det muligt for Erhvervsstyrelsen at afvise registrering eller afregistrering af pågældende ledelsesmedlem. Dette skal forhindre brug af ”stråmænd”, falske identiteter og fiktive adresser.

Har du brug for hjælp?

ØENS tilbyder bistand i forbindelse med implementering af kontrolpakken i eget system samt gennemsyn af, hvorvidt reglerne overholdes.

ØENS tilbyder i øvrigt hjælp til andre selskabsretlige dispositioner, såsom kapitalforhøjelser, selskabsstiftelse samt generelle spørgsmål inden for området. Hvis I ønsker at høre mere om, hvad ØENS kan tilbyde eller har generelle spørgsmål til reglerne om kontrolpakken, er I meget velkomne til at kontakte advokat og partner Michael Friis Pedersen eller advokatfuldmægtig Maria-Melissa Schneider.

Seneste nyt

SE ALLE NYHEDER

I ØENS Virksomhedsadministration har vi digitaliseret virksomheder – altid.

Vi vægter dét at være digital, og derfor er vi også store tilhængere af den nye bogføringslov, der vinker endegyldigt farvel til den gamle regnskabsæra, hvor fysiske bilag og kassevis af ringbind, virkede meningsfyldt.

Den nye bogføringslov er officielt trådt i kraft per 1. juli 2022, men de egentlige krav til digital bogføring vil først løbende gøre sig gældende over en flerårig periode – med start fra januar 2023. Den nye bogføringslov er vedtaget med henblik på at styrke indsatsen mod snyd, og skal bidrage til at afhjælpe fejl i virksomheders regnskaber og angivelser af skat og moms.

Hvem er omfattet?

- Loven gælder for alle personligt ejede virksomheder med nettoomsætning over 300.000 kr. p.a. to år i træk.

- Alle regnskabspligtige virksomheder (selskaber).

- Boligforeninger, der driver erhvervsmæssige aktiviteter herunder moms- og/eller skattepligtige foreninger.

De omfattede virksomheder får følgende pligter:

- Efterlevelse af den nye bogføringslov. Virksomhederne skal registrere transaktioner og opbevare bilag og diverse registreringer i et digitalt bogføringssystem.

- Revisionspligt iht. ændringer af årsregnskabsloven. Virksomheder har oplysningspligt, og skal videregive, hvilket bogføringssystem de anvender/har anvendt ved indsendelse af årsrapporten.

Vi anbefaler at du sætter dig grundigt ind i de nye krav i bogføringsloven, så du er på forkant med, hvordan fremtidens bogføring ser ud. På den måde undgår du ubehagelige overraskelser ift. de eventuelle ændringer, der vil påvirke, hvordan din virksomhed bogfører regnskabsmateriale på.

Hvad er bogføringsloven?

Bogføringsloven er en lov, der regulerer, hvordan virksomheder skal føre deres regnskaber og bogføring. Formålet med loven er at sikre, at virksomhedernes regnskaber er korrekte og giver et retvisende billede af virksomhedens økonomiske situation.

Loven kræver, at virksomhederne fører deres regnskaber og bogføring i overensstemmelse med god bogføringsskik og at deres regnskaber skal være tilgængelige for offentligheden og relevante myndigheder. Virksomheder er også forpligtet til at opbevare regnskaber og bogføring i en bestemt periode, så de kan gennemgås af revisorer eller skatteinspektører. Generelt set er bogføringsloven et vigtigt redskab for at sikre økonomisk gennemsigtighed og ansvarlighed – både for foreninger og virksomheder.

OBS: Det er først nu, med den nye bogføringslov, at der er kommet en egentlig beskrivelse af, hvordan selve bogføringen skal foregå.

Nedenfor har vi udarbejdet en tidslinje, der beskriver de vigtigste datoer i forbindelse med implementeringen af den nye bogføringslov – med forbehold for ændringer fra Erhvervsstyrelsen. Her vil vi belyse de vigtigste ændringer i bogføringsloven og forsøge at give svar på, hvordan bogføringsloven vil påvirke din virksomhed.

Den 1. januar 2023

Fra den 1. januar 2023, skal bogføringspligtige virksomheder udarbejde en beskrivelse af virksomhedens procedurer for bogføring. Det omfatter bl.a. en beskrivelse af:

- virksomhedens procedurer for løbende at registrere transaktioner.

- virksomhedens procedurer for at opbevare regnskabsmateriale på sikker vis.

- hvilke medarbejdere der er ansvarlige for de ovenstående procedurer.

Den 1. juli 2023

Fra den 1. juli 2023, skal alle eksisterende digitale bogføringssystemer opfylde de nye krav fra bogføringsloven, og anmeldes til Erhvervsstyrelsen.

Tidligst den 1. juli 2024 (ændret fra den 1. januar 2024)

Erhvervsstyrelsen havde i første omgang meldt ud at alle virksomheder, der har pligt til at indberette årsrapport til Erhvervsstyrelsen (regnskabsklasse B, C & D) skulle leve op til kravene i den nye bogføringslov og bogføre via et digitalt bogføringssystem per 1. januar 2024. Dog kan det konkluderes, at kravet om overgang først vil være effektivt den 1. juli 2024, mens den praktiske implementering for de fleste virksomheder vil finde sted den 1. januar 2025. Dette skyldes, at kravet gælder for regnskabsår, der begynder efter den 1. juli 2024, hvor de fleste virksomheder har regnskabsår, der følger kalenderåret. Virksomhederne skal derfor ikke frygte en pludselig overgang til et nyt system midt i et regnskabsår, men i stedet kan de nu forberede sig og gennemføre overgangen på en ordentlig måde.

Den 1. januar 2026

Fra den 1. januar 2026 skal alle øvrige virksomheder og foreninger, der har haft en nettoomsætning på over 300.000 kr. p.a. – to år i træk – bogføre via et digitalt bogføringssystem.

Den 1. juli 2026

Fra den 1. juli 2026 skal alle ikke-regnskabspligtige virksomheder, der har haft en nettoomsætning på over 300.000 kr., sikre at de fremover bruger et bogføringssystem, der opfylder kravene til digitale bogføringssystemer, såfremt de pt. anvender et ikke-registreret bogføringssystem.

Det er særligt vigtigt for dig, der er vant til fysiske bilag, mapper og ringbind at være på forkant med loven, da alle bilag og arbejdsgange fremover skal digitaliseres i forbindelse med implementeringen af den nye bogføringslov.

Har du brug for hjælp?

Har du spørgsmål eller brug for hjælp i forbindelse med den nye bogføringslov, er du velkommen til at kontakte ØENS Virksomhedsadministrations specialister.

Seneste nyt

SE ALLE NYHEDER